Cálculo de la pensión de jubilación en 2025: novedades

El retraso de la edad legal de jubilación ordinaria, y de la edad de jubilación anticipada, en dos meses, son algunas de las novedades para los que accedan a la jubilación en 2025. Si se produjese la aprobación parlamentaria del acuerdo de reforma de la jubilación parcial, la jubilación activa y de la jubilación demorada, también habría cambios en estas 3 modalidades de jubilación.

En 2025 se mantiene igual que en 2024 el periodo de cotización acumulada requerido para tener derecho al 100% de la pensión, así como el número de años/meses de cotizaciones tenidos en cuenta para calcular la base reguladora. Un año más tarde, a partir de 2026, entrará en vigor progresivamente el nuevo método de cálculo de la base reguladora, en el que se elegirá, entre dos opciones (25 últimos años cotizados o bien 29 años quitando los dos peores años), la mejor opción para el trabajador.

Requisitos exigidos para acceder a la jubilación ordinaria en 2025

- Cumplir la edad legal de jubilación ordinaria

En 2025 la edad legal de jubilación ordinaria se incrementará en dos meses respecto a la aplicada en 2024, situándose en 66 años y 8 meses cuando se disponga de menos de 38 años y 3 meses cotizados. En cambio, en caso acumular 38 años y 3 meses o más de periodo cotizado, el interesado podrá jubilarse con 65 años.

A partir de 2027 la edad de jubilación ordinaria será de 67 años para el caso de aquellas personas que hayan cotizado menos de 38 años y 6 meses, y de 65 años si se acreditara un periodo de cotización de 38 años y 6 meses o más. - Periodo de cotización mínimo exigido

El periodo mínimo de cotización exigido en 2025 sigue siendo el mismo que en 2024: para poder acceder a la jubilación ordinaria se requiere haber cotizado al menos 15 años (carencia genérica), 2 de los cuales deberán estar comprendidos en los 15 años anteriores al hecho causante(carencia especifica).

En caso de encontrase de alta en la Seguridad Social, la fecha del hecho causante es el día de cese de la actividad laboral. En el caso de casi todas las situaciones asimiladas a alta (*) y en caso de no estar de alta en la Seguridad Social, el hecho causante es el día de presentación de la solicitud de jubilación.

(*) situación legal de desempleo una vez agotada la prestación contributiva o asistencial, siempre que se mantenga la inscripción como desempleado en oficina de empleo.

Cálculo de la de pensión de jubilación en 2025

Estos son los pasos a dar para calcular el importe de la pensión de jubilación para los nuevos pensionistas que accedan a la jubilación en 2025. Dos de ellos son obligatorios, se dan siempre para el cálculo de la pensión. Los otros tres pasos podrían darse o no en función de las circunstancias personales de cada solicitante.

Paso 1: Cálculo de la base reguladora

Para calcular la base reguladora de aquellas personas que se jubilen en 2025, al igual que en 2024, se tendrán en cuenta los últimos 25 años de cotización (300 meses de cotización) previos a la fecha del hecho causante (normalmente, el día de cese en la actividad laboral). Para calcular la base reguladora la suma de las cotizaciones de esos 300 meses se dividirá entre 350.

Las últimas 24 bases de cotización (correspondientes a los 2 últimos años,) se computarán según su valor nominal, mientras que todas las anteriores se actualizarán según la evolución de Índice de Precios al Consumo (IPC) durante todo ese período.

A partir de 2026 entra en vigor un nuevo método de cálculo de la base reguladora, en el que se elegirá la mejor para el trabajador entre dos opciones

Para aquellas personas que se jubilen a partir del año 2026, para calcular la base reguladora con la que se determine su pensión de jubilación, se permitirá elegir entre estas dos opciones, dependiendo cuál de las dos beneficie más al trabajador:

- Los últimos 25 años de cotización tenidos en cuenta en la actualidad.

- Los últimos 29 años, eliminando los 2 peores años de cotización, es decir, computando 27 años de cotizaciones.

En el momento de jubilación de cada trabajador, será la Seguridad Social la que decidirá de oficio, y otorgará a cada futuro pensionista la prestación de mayor ingreso para cada uno de ellos, entre las dos opciones anteriores.

La nueva opción de considerar 29 años excluyendo los 2 peores, se desplegará progresivamente durante 12 años, a partir de 2026 hasta 2038, a razón de 4 meses de incremento por cada año desde 2027 a 2038. Por ejemplo, en 2026, la base reguladora de la pensión será el resultado de dividir entre 352,33 las 302 bases de cotización (25,16 años) de mayor importe comprendidas dentro del período de 304 meses (25,33 años) inmediatamente anteriores al mes previo al del hecho causante.

¿Cómo se consideran los periodos sin cotización para calcular la base reguladora?

En el caso de los trabajadores por cuenta ajena, las primeras 48 mensualidades sin cotizaciones (lagunas de cotización) se integran en la base reguladora con un importe igual al 100% la base de cotización mínima vigente en esos meses. Los meses restantes con lagunas de cotización se integran en la base reguladora con un importe igual el 50% de la base de cotización mínima.

Se aplica una mejora en la cobertura de las lagunas de cotización en el caso de mujeres trabajadoras por cuenta ajena, a las que se aplicará el 100% de la base mínima también entre el mes 49 y el 60 sin cotización (es decir, el 100% hasta el quinto año inclusive) y el 80% de la base mínima entre el mes 61 y el 84 (el sexto y séptimo año). Esta medida se puede aplicar también a hombres en situaciones comparables (es decir, hombres que, en relación con alguno de sus hijos, acrediten mismos los requisitos establecidos para el acceso de los hombres al complemento por brecha de género-véanse aquí-).

En el caso de trabajadores de autónomos que acceden a la jubilación desde el año 2023 ( y, por lo tanto, en 2025), en relación a los periodos sin cotización que aparezcan con posterioridad a la extinción de la prestación por cese de actividad, se integrarán las lagunas de cotización de los siguientes 6 meses con la base mínima de la tabla general de los autónomos (que en 2025 continuará siendo 950,98 euros mensuales).

Cálculo de la base reguladora en el caso de pluriempleo

El pluriempleo hacer referencia a la situación del trabajador por cuenta ajena que preste sus servicios profesionales a dos o más empresarios distintos.

En caso de pluriempleo, para calcular la base reguladora, las bases por las que se haya cotizado a las diversas empresas se computarán en su totalidad. La suma de dichas bases no puede exceder del tope máximo de base de cotización vigente en cada momento.

Cálculo de la base reguladora en el caso de pluriactividad

La pluriactividad es la situación del trabajador por cuenta propia y/o ajena cuyas actividades den lugar a su alta obligatoria en dos o más Regímenes distintos de la Seguridad Social.

En caso de pluriactividad, cuando se acrediten cotizaciones a varios regímenes (por ejemplo, Régimen General y RETA) y no se cause derecho a pensión en uno de esos regímenes, las bases de cotización acreditadas en este último en régimen de pluriactividad, podrán ser acumuladas a las del régimen en el que sí se cause la pensión, exclusivamente para la determinación de la base reguladora de la pensión, sin que suma de las bases pueda exceder del límite máximo de cotización vigente en cada momento.

Paso 2: porcentaje a aplicar sobre la base reguladora para calcular la pensión, en función del periodo cotizado

Una vez calculada la base reguladora, para obtener importe de pensión que le correspondería a la persona a la edad de jubilación ordinaria, se aplican una serie de coeficientes sobre esa base reguladora, en función de los años cotizados o reconocidos a lo largo de su vida laboral.

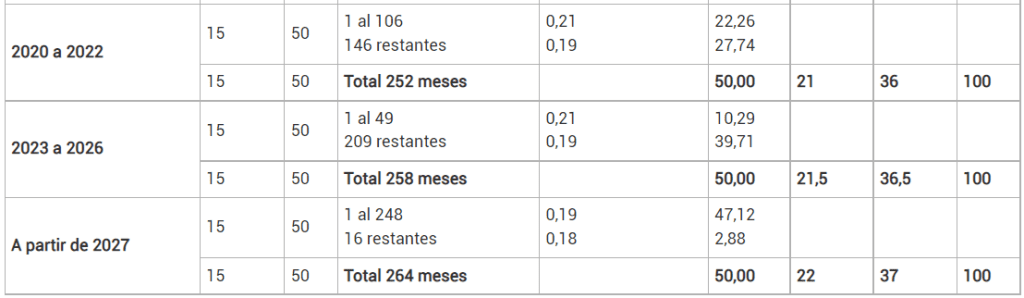

Con 15 años cotizados, se tendrá derecho a un 50% de la base reguladora.

Para aquellas personas que accedan a la jubilación en 2025, para tener derecho al 100% de la base reguladora será necesario haber cotizado al menos 36 años y 6 meses (también aplicable para los que accediesen a la jubilación en 2024 y 2026).

A partir de 2027 serán necesarios 37 años cotizados para acceder al 100% de la base reguladora.

Véanse en este cuadro los porcentajes aplicados en cada año de acceso a la jubilación hasta 2027, y a partir de 2027:

Paso 3: se aplicaría el complemento a mínimos o el tope de pensión máxima, cuando procediesen

Una vez calculada la pensión de jubilación, si esta estuviera por debajo de la pensión mínima establecida cada año, puede ser complementada con el complemento de mínimos, siempre que se acrediten ciertos requisitos de los que informamos en este artículo, en el que además se explica cómo se calcula el mismo.

En caso de que la pensión teórica resultante del cálculo estuviese por encima del importe de pensión máxima del sistema, se reconocería como pensión el importe de pensión máxima.

Paso 4: En caso de jubilación anticipada, se aplican unos coeficientes reductores sobre el importe de pensión obtenido

Estos coeficientes reductores varían en función del número de meses de adelanto de la edad de jubilación y del periodo de cotización acumulado.

Es posible jubilarse anticipadamente de forma voluntaria hasta un máximo de 24 meses antes de la edad legal ordinaria de jubilación. En el caso de jubilación anticipada involuntaria es posible jubilarse hasta un máximo de 48 antes de la edad de jubilación ordinaria.

En este artículo se muestran los requisitos de acceso y los coeficientes reductores aplicados para la jubilación anticipada voluntaria en función del número de meses de adelanto y del periodo de cotización acumulado.

En este otro artículo se muestran los requisitos de acceso y coeficientes reductores aplicados a la jubilación anticipada involuntaria o forzosa.

Paso 5: Bonificaciones por demora de la edad de jubilación ordinaria

En caso de acceder a la pensión de jubilación a una edad posterior a la edad ordinaria, el interesado cobrará un porcentaje o cantidad adicional por cada año completo cotizado entre la fecha en que cumplió dicha edad ordinaria y la del hecho causante de la pensión. Esa bonificación por cada año de retraso, podrá ser de tres tipos, a elegir por el beneficiario entre:

- un porcentaje adicional de pensión del 4%,

- una cantidad a tanto alzado,

- o una opción mixta que consiste combinación de los anteriores (parte como porcentaje adicional y parte como tanto alzado). Esta opción está a disposición de aquellos que retrasen dos años o más la edad de jubilación

Más información de esos incentivos por demora de la edad de jubilación.

Nota: Gobierno y Agentes Sociales (Mesa de Diálogo Social) han acordado el 31 de julio de 2024 que, a partir del segundo año de demora de la pensión de jubilación, el incentivo por demora de la edad de jubilación se incrementará en un 2%, o su equivalente en caso de cobro a tanto alzado o mixto, por cada período de demora superior a seis meses e inferior a un año, modificando así la regulación actual. Para la entrada en vigor de esta modificación, será necesaria la aprobación parlamentaria del correspondiente Real Decreto Ley.

Revalorización anual de las pensiones

Para aquellos que accedan a la jubilación durante 2025, a partir de enero de 2026 (es decir,del año siguiente al de su acceso a la jubilación sus pensiones se revalorizarán cada año en la variación media interanual del IPC (índice de precios al consumo) entre el mes de diciembre de dos ejercicios anteriores y el de noviembre del año previo. Por ejemplo, para 2026 se considerará la revalorización media del IPC entre diciembre de 2024 y noviembre de 2025.

Cambios en la Jubilación parcial y la jubilación activa, a partir del año 2025

Gobierno y Agentes Sociales también acordaron, a final de julio de 2024, un “nuevo marco regulador de la jubilación parcial” y “mejoras en la regulación de la jubilación activa”. Explicamos en este artículo vinculado los detalles de esas medidas acordadas, que necesitaran de aprobación parlamentaria para su entrada en vigor.

Puedes obtener una estimación de tu pensión de jubilación a través de alguno de estos medios: