Cambios en la tributación del ahorro para 2023: se modifica la escala de gravamen del ahorro del IRPF

Esta modificación de la escala de gravamen de las rentas del ahorro, aumentando los tipos de gravamen, tiene el objetivo reducir la brecha de tributación existente entre los rendimientos del trabajo y los rendimientos del capital.

La modificación afecta a activosy productos de ahorro inversión cuyos rendimientos están sujetos en la baseimponible del ahorro del IRPF (y, por lo tanto, que se les aplica la escalade gravamen del ahorro). Por ejemplo, a las acciones y los bonos, los fondos deinversión, los depósitos, así como algunos productos que se utilizan para elahorro para jubilación como los unit linked y otros seguros de ahorro, y otrosproductos que habitualmente se utilizan para la desacumulación del ahorro unavez jubilados, como los seguros de rentas.

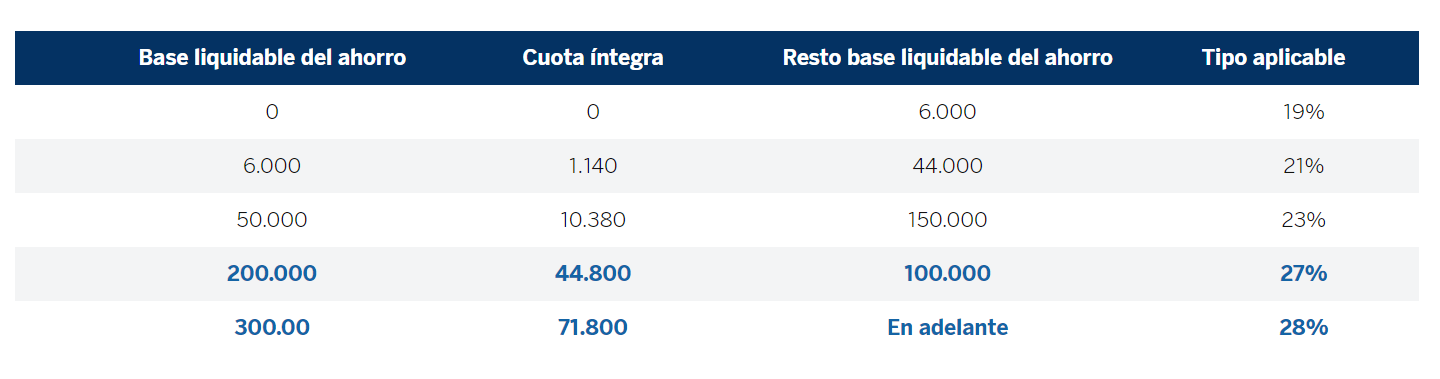

La Ley de Presupuestos Generalesdel Estado (LPGE), ha añadido para 2023 dos tramos a la base liquidable delahorro:

-

Entre 200.000 y 300.000 euros, tramo en el que se aplicará un tipo del 27% (en 2022, el tipo aplicado a partir de 200.000 euros era del 26%).

-

A partir de 300.000 euros, aplicándose un tipo del 28% (en 2022, toda renta del ahorro a partir de 200.000 euros se gravaba al 26%).

Escala de gravamen del ahorro para 2023

Así queda la escala del ahorro en 2023:

Comparativa de los tipos de gravamen del ahorro de 2023 frente a los que estaban vigentes en 2022:

Configuración de Cookies

Las cookies son importantes para ti, influyen en tu experiencia de navegación. Utilizamos cookies técnicas, analíticas, de preferencia o personalización (propias y de terceros) para realizar análisis de uso y de medición de nuestra web así como para ofrecer una mejor funcionalidad y personalización en base a los hábitos de navegación.

Al pulsar “Aceptar”, aceptas que todas las cookies se guarden en tu dispositivo. También puedes configurar o rechazar el uso de las cookies. Consulta nuestra Política de Cookies para más información.