¿Cuánto cobraría un autónomo durante su jubilación, si aportase a planes de pensiones simplificados?

La Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo, reguló los planes de pensiones simplificados. Hasta entonces los autónomos no podían participar en planes de pensiones de empleo y sus opciones de ahorro para jubilación eran más reducidas.

Actualmente, los trabajadores autónomos que lo deseen pueden ahorrar para su jubilación a través de los siguientes vehículos previsionales de ahorro ocupacional (Segundo Pilar):

- Planes de pensiones de empleo simplificados (PPES) de trabajadores por cuenta propia.

- Planes de pensiones simplificados de promoción sectorial en los que se prevea la posibilidad de participación voluntaria de los autónomos acogidos al sector, en el caso de que ese sector hubiese promovido uno. En la actualidad, solo el Sector de la Construcción ha promovido un plan de pensiones simplificado sectorial.

Los planes de pensiones simplificados ofrecen a los trabajadores autónomos la posibilidad de ahorrar anualmente para su jubilación cantidades superiores a las que permiten los planes de pensiones de individuales, cuyo límite máximo de aportación es de tan solo 1.500 euros, pudiendo alcanzar hasta 5.750 euros anuales.

Este mayor límite de aportación ayudará a los trabajadores por cuenta propia que lo deseen a poder dotar mayores cantidades de ahorro para complementar su futura pensión pública de jubilación.

Además, es posible reducirse en IRPF las aportaciones realizadas a los planes de empleo simplificados, lo permite a los autónomos que aporten a los mismos reducir su carga fiscal.

Además, les permite mejorar el resultado de su Declaración de Renta (que salga a pagar importe o a devolver). Este sería el caso, por ejemplo, de los autónomos que no están obligados a presentar declaraciones trimestrales de IRPF, y a los que la retención a cuenta que se les práctica es del 15%, lo que habitualmente supone un resultado a pagar de cantidades importantes cuando se presenta anualmente la Declaración de IRPF, entre abril y junio de cada año, especialmente en el caso de trabajadores con rendimientos altos o medios-altos. Este sería el caso de los autónomos con epígrafe profesional que están exentos del modelo 130 (IRPF) si han emitido facturas con retención en más del 70% de su facturación a empresas, autónomos y entidades jurídicas con sede en España.

Un trabajador autónomo, en total, podría aportar a planes de pensiones un máximo de 5.750 euros anuales, y reducirse en IRPF la menor entre esa cantidad y el 30% de sus rendimientos netos de actividades económicas y del trabajo. De ese límite total de aportación de 5.750 euros:

- 1.500 euros anuales, correspondientes al límite conjunto o general, podrá aportarlos tanto a planes de pensiones individuales como a planes de pensiones de empleo simplificados.

- Hasta otros 4.250 euros anuales adicionales, podría aportarlos únicamente a planes de pensiones de empleo simplificados, bien planes de trabajadores autónomos o bien planes simplificados sectoriales.

¿Cuánto podrías cobrar del plan de pensiones simplificado al llegar tú jubilación?

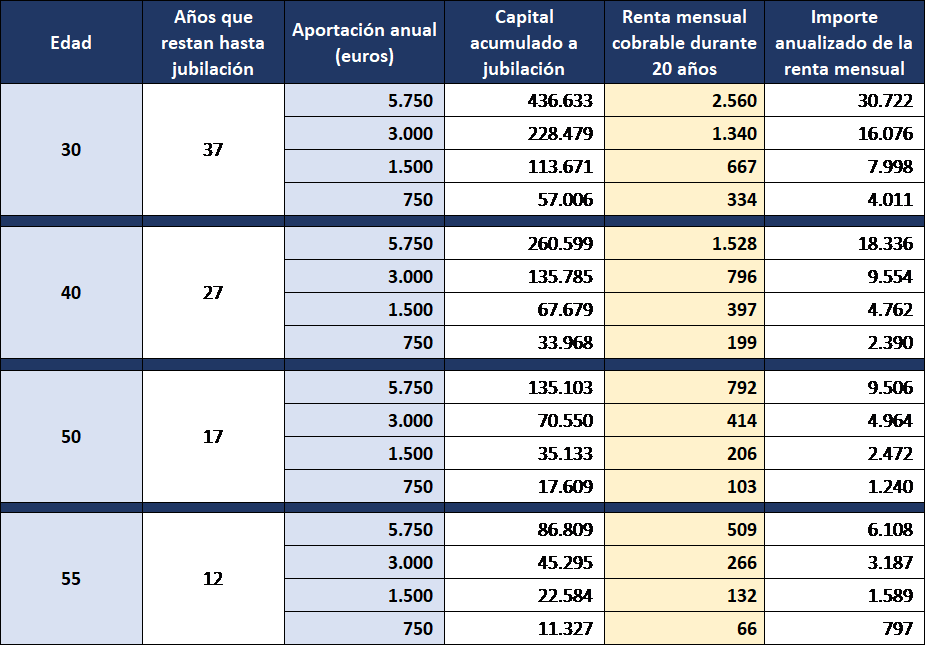

En función de la edad a la que haya comenzado a aportar y del importe de aportación anual a su plan de pensiones de empleo simplificado, considerando una rentabilidad media neta anual del 3,5%, estos serían los importes de renta mensual, a percibir durante un periodo de 20 años, que cobraría un trabajador autónomo a partir del momento de su jubilación:

Hipótesis consideradas en esta simulación:

- Edad de jubilación estimada: 67 años.

- Rentabilidad neta media anual estimada (descontados gastos de gestión y otros gastos): 3,5%

- Las aportaciones anuales informadas son realizadas con periodicidad mensual (cada mes se aporta 1/12 de la aportación anual).

- Además del capital ahorrado acumulado al momento de la jubilación, se ha considerado el pago de una renta mensual durante 20 años, desde el momento de la fecha de jubilación a los 67 años.

No solo se trata de cuanto ahorras, ni de la rentabilidad obtenida: la edad de inicio en el ahorro para jubilación es clave

Tal y como muestra el cuadro anterior, un autónomo que comenzase a ahorrar en un plan de pensiones simplificado al cumplir los 30 años, y estimando una rentabilidad neta media anual del 3,5%:

- Si aportase cada año el máximo permitido de 5.750 euros obtendría, a partir del momento de su jubilación a los 67 años una renta complementaria a su pensión pública de 2.560 euros mensuales durante 20 años.

- Si aportase 3.000 euros anuales, percibiría una renta mensual de 1.340 euros mensuales.

- Si aportase anualmente 1.500 euros le correspondería una renta mensual (durante esos 20 años) de 667 euros mensuales con los que complementar su pensión pública.

En cambio, si comenzase a aportar al plan de pensiones de empleo simplificado 10 años más tarde, a los 40 años:

- Aportando anualmente el máximo de 5.750 euros, el importe de renta mensual (cobrable durante 20 años) que le correspondería ascendería a 1.528 euros mensuales (más de 1.000 euros menos que si hubiese empezado a ahorrar a los 30 años).

- Si aportase 3.000 euros anuales desde los 40 años, percibiría una renta mensual de 796 euros (544 euros mensuales menos que si empezase a los30 años).

- Cobraría una renta de 397 euros mensuales si la aportación anual ascendiese a 1.500 euros.

En definitiva, para lograr unas adecuadas prestaciones del plan de pensiones durante la jubilación, además del importe de la aportación y de la rentabilidad obtenida por la inversión de los derechos económicos del participe, es clave que comience cuanto antes a ahorrar y se beneficie de los positivos efectos de la capitalización financiera y el interés compuesto sobre su ahorro.

Más Información

Planes de pensiones de empleo simplificados: quién puede promoverlos y quién puede adherirse a ellos