Declaración de la renta 2024: fechas que debes tener en cuenta e importe a pagar según tus ingresos

La campaña de la Declaración de la Renta comienza el próximo 2 de abril y finalizará el 30 de junio de 2025.

Estas son las fechas clave, a tener en cuenta por los contribuyentes, para la confección y presentación de la declaración de renta 2024:

- Desde el 2 de abril hasta el 30 de junio de 2025: plazo para la presentación por Internet de las declaraciones de Renta y Patrimonio 2024.

- Desde el 6 de mayo hasta el 30 de junio de 2025: la Agencia Tributaria podrá confeccionar, a los contribuyentes interesados, su declaración de Renta 2024 por teléfono. La solicitud de cita previa para la confección de la declaración por teléfono se podrá hacer desde el 29 de abril hasta el 27 de junio.

- Desde el 2 de junio hasta el 30 de junio de 2025: la Agencia Tributaria confeccionará presencialmente en sus oficinas, a los contribuyentes que lo deseen, su declaración de Renta 2024. Para ello se deberá pedir cita previa entre el 29 de mayo hasta el 27 de junio.

Para ser atendido por la Agencia Tributaria tanto por teléfono como presencialmente, se debe concertar previamente cita, por Internet o llamado a los siguientes números de teléfono.

- Teléfono automático: 91 535 73 26 / 901 12 12 24

- Servicio de cita para Renta: 91 553 00 71 / 901 22 33 44.

A partir del 12 de marzo, se podrá solicitar el número de referencia para descargar el borrador de la Renta. Desde el día 19 de marzo, con ese número de referencia se podrá descargar el borrador de la declaración de la renta y también los datos fiscales a través de la sede electrónica de la AEAT. También se puede acceder al borrador de Renta con certificado o DNI electrónico, o con cl@ve móvil.

La web de la Agencia Tributaria ya ha habilitado Renta Web Open (acceder aquí). Renta WEB funciona como un simulador, y no requiere identificación del contribuyente, no valida el NIF del declarante y no necesita disponer de datos fiscales, sino que únicamente simula la declaración del IRPF a partir de los datos que el interesado vaya introduciendo. Renta WEB Open no permite la presentación de la declaración.

¿Quiénes están obligados a presentar declaración de la Renta 2024?

Tienen obligación de presentar declarar aquellos contribuyentes que obtengan rendimientos íntegros del trabajo (incluidas las pensiones y haberes pasivos, así como las pensiones compensatorias y las anualidades por alimentos) superiores a 22.000 euros anuales, si proceden de un único pagador.

También están obligados a presentar Declaración de la Renta 2024 aquellos contribuyentes cuyos rendimientos íntegros del trabajo, siendo inferiores a 22.000 euros, superen los 15.876 euros anuales, procedan de más de un pagador, y los rendimientos percibidos del segundo y restantes pagadores superen en su conjunto la cantidad de 1.500 euros anuales.

Asimismo, tienen obligación de presentar la Declaración de la Renta 2024 aquellos contribuyentes cuyos rendimientos íntegros del trabajo superen los 15.876 euros, en los siguientes casos:

- Perciban pensiones compensatorias del cónyuge o anualidades por alimentos que no estén exentas.

- Cuando el pagador de los rendimientos del trabajo no esté obligado a retener (por ejemplo, en el caso de las pensiones procedentes del extranjero).

- Cuando se perciban rendimientos íntegros del trabajo a tipo fijo de retención.

Además, están obligados a presentar declaración de la Renta 2024:

- Quienes hayan obtenido rendimientos íntegros del capital mobiliario y ganancias patrimoniales, sometidos a retención o ingreso a cuenta, superiores en su conjunto a 1.600 euros anuales.

- Quienes hayan obtenido rentas inmobiliarias imputadas, rendimientos íntegros de capital mobiliario no sujetos a retención derivados de Letras del Tesoro, y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, y demás ganancias patrimoniales derivadas de ayudas públicas, superiores al límite conjunto para todas ellas de 1.000 euros anuales.

- Aquellos que hayan obtenido rendimientos íntegros del trabajo, del capital o de actividades económicas (autónomos), así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros.

Los autónomos y los perceptores del Ingreso Mínimo Vital (IMV) continúan estando obligados a presentar Declaración de Renta, independientemente de sus ingresos.

¿Qué porcentaje de IRPF se paga?

El porcentaje a pagar depende, en primer lugar, de la clase de renta. Las rentas procedentes del ahorro tributan a un porcentaje menor que la renta que no forma parte del ahorro, conocida como base liquidable general.

Esta renta general tributa de acuerdo a una escala progresiva, es decir, el porcentaje de la renta que se paga por el IRPF se incrementa a medida que aumenta la renta.

Los tramos de la escala general de gravamen para la declaración del IRPF 2024 son los siguientes (*):

- Desde 0 hasta 12.450 euros: retención del 19%.

- Desde 12.450 hasta 20.199 euros: retención del 24%.

- Desde 20.200 hasta 35.199 euros: retención del 30%.

- Desde 35.200 hasta 59.999 euros: retención del 37%.

- Desde 60.000 hasta 299.999 euros: retención del 45%.

- Más de 300.000 euros: retención del 47%.

(*) Nota: Esta tabla es una estimación sumando el tipo de gravamen estatal y el autonómico, tomando como referencia para este segundo los tipos aplicables a los contribuyentes no residentes en España. Los tipos de gravamen totales varían dependiendo de cada Comunidad Autónoma, en función de cuales sean los tipos de la escala autonómica.

Además, el contribuyente no tributa por la totalidad de sus ingresos al tipo de retención más alto, sino que los porcentajes se van aplicando a cada tramo de sus ingresos, empezando por el inferior.

Por ejemplo, si una persona gana 30.000 euros brutos al año, no paga por el IRPF el 30% de ese total, sino un 19% por los primeros 12.450 euros (primer tramo), un 24% de los siguientes 7.750 euros (segundo tramo) y un 30% por los restantes 1.800 euros (tercer tramo).

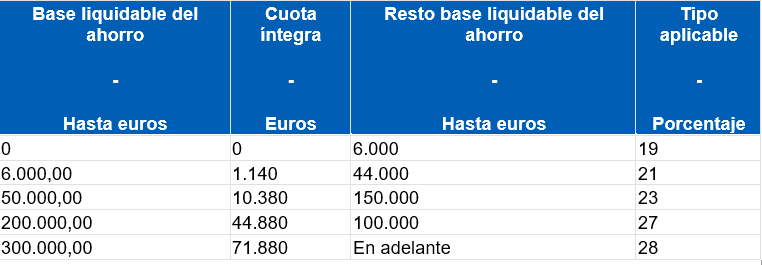

Esta es la escala de gravamen para las rentas procedentes del ahorro (rendimientos de capital mobiliario y ganancias patrimoniales):

Más Información