El ahorro y el desahorro en la vida de la persona a través de tres perfiles de ingresos

Los expertos del Instituto BBVA de Pensiones, Mercedes Ayuso, Jorge Bravo y Robert Holzmann analizan en este informe las diferencias en los patrones de ahorro de tres grupos poblacionales por nivel de ingresos. El hipotético modelo basado en el ciclo de vida (ahorro hasta la jubilación y desahorro después) se ve condicionado por multiples factores analizados en este artículo.

Informe: "Revisión del ahorro y el desahorro en el ciclo de vida entre las tres capas de grupos de ingresos: Hipótesis iniciales, perfeccionamiento mediante revisión de bibliografía y comprobación empírica" (tiempo de lectura: 2 hs)

Informe: "Revisión del ahorro y el desahorro en el ciclo de vida entre las tres capas de grupos de ingresos: Hipótesis iniciales, perfeccionamiento mediante revisión de bibliografía y comprobación empírica" (tiempo de lectura: 2 hs)

El enfoque basado en el ciclo de vida es el ejemplo de decisiones de modelo de ahorro de los particulares para la mayoría de los economistas y las disciplinas relacionadas. Este enfoque defiende que los particulares optimizan su consumo a lo largo de su vida activa y de su jubilación. Para poder realizar una redistribución durante el ciclo de vida y un consumo uniforme, los particulares acumulan activos financieros y no financieros hasta su jubilación y desacumulan su riqueza después hasta que fallecen.

La Teoría del Ciclo de Vida (Moglidiani, 1958) es la base teórica por excelencia a la hora de modelizar las decisiones sobre el ahorro que toman los individuos a lo largo de su vida. Su hipótesis fundamental establece que las personas prefieren mantener un consumo constante a lo largo de la vida activa ahorrando hasta la jubilación, y utilizando dichos ahorros desde que dejan de trabajar.

El trabajo profundiza en las diferencias que pueden encontrarse en dicho comportamiento, considerando las diferencias que pueden existir entre las personas en función de su nivel de ingresos y de acumulación de ahorros. Para simplificar el análisis se formula como hipótesis la existencia de tres grupos diferenciados de individuos, en lo que establecemos de forma preliminar como un modelo de ciclo de vida de tres pilares.

- El pilar de bajos ingresos se asocia a personas con niveles bajos de ahorro y por tanto niveles bajos de desahorro durante su jubilación. Son personas que tienen que consumir lo que ganan cuando trabajan y cuando envejecen viven de su pensión y/o continúan trabajando. Tienen pocas oportunidades o incentivos para ahorrar y si lo hacen voluntariamente suelen dirigirlo a la compra de su vivienda.

- El pilar de ingresos altos ahorra mucho durante su vida activa y desahorra poco o no desahorra durante su jubilación. Al contrario, continúan acumulando activos financieros y no financieros (propiedades) una vez jubilados. Los gastos en ese momento suelen cubrirlos con su pensión pública a la que pueden añadir ingresos de pensiones privadas u otros rendimientos del ahorro. Si desahorran es como consecuencia de algún shock o situación que puede no producirse (enfermedades graves, necesidades de cuidados de larga duración, inversiones especulativas no rentables, divorcios, ...). Algunos transfieren parte de su riqueza mediante herencias inter-vivos y donaciones.

- El pilar de ingresos medios es el que queda reflejado de forma más precisa por la teoría clásica del Ciclo de Vida con patrones más precisos de ahorro-desahorro. Adicionalmente a las pensiones públicas son personas que disfrutan de activos financieros y no financieros, pero estos varían poco desde su jubilación. Al contrario de lo que ocurre para la población rica no aume,ntan su riqueza una vez dejan de trabajar, pero sí que son sensibles a shocks que pueden acelerar los procesos de desahorro o desacumulación. A su fallecimiento suelen dejar en herencia la vivienda y un volumen de ahorros más o menos grande en función de los shocks a los que han estado expuestos.

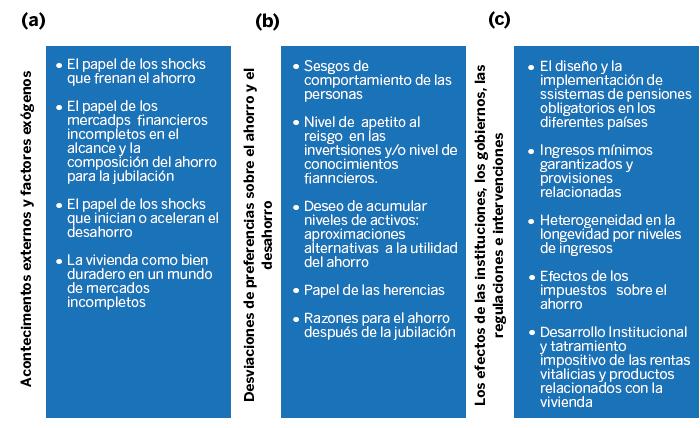

Como resultado de la investigación realizada los autores sintetizan en tres las razones genéricas fundamentales para justificar un comportamiento diferenciado en términos de ahorro-desahorro por parte de las personas, respecto a lo que nos indica la teoría clásica del Ciclo de Vida: a) la aparición de situaciones externas y/o sobrevenidas que alteran los niveles de ahorro y desahorro de las personas; b) las preferencias de los individuos a la hora de ahorrar o desahorrar (sesgos de comportamiento o desviaciones de lo esperado), y c) la influencia de las decisiones institucionales, gubernamentales y/o regulatorias (garantía de salarios mínimos y pensiones públicas, entre otros conceptos).

La síntesis de las ideas fundamentales para cada una de las razones argumentadas queda graficada en la figura 1.

Figura 1. Principales desviaciones de la Teoría del Ciclo de Vida: razones fundamentales

Fuente: Elaboración de los autores

El trabajo dibuja las correspondientes hipótesis y sienta las bases para el futuro análisis empírico presentando de manera sintética el resultado de hacer una exhaustiva revisión bibliográfica a nivel nacional e internacional que permite categorizar la aproximación realizada y la diferencia de perfiles entre individuos en términos de ahorro y desahorro.