El Informe Pensions Outlook 2024 de la OCDE propone vías para mejorar los Sistemas de Pensiones

El Informe “OECD PENSIONS OUTLOOK 2024” analiza el crecimiento de los sistemas de pensiones de capitalización financiera (basados en activos), centrándose en las tendencias y desafíos de los mismos, su importancia en los mercados globales y las maneras de mejorar su diseño e inclusión.

El informe Pensions Outlook 2024 destaca la creciente importancia de los fondos de pensiones, la necesidad de inclusión en los sistemas de pensiones, los retos debidos a la complejidad fiscal, la gestión de la volatilidad de los mercados financieros, el diseño de la fase post jubilación (desacumulación del ahorro) y el papel de los productos de monetización de vivienda y los portales y plataformas de información de pensiones personales.

Crecimiento e importancia de los Fondos de Pensiones

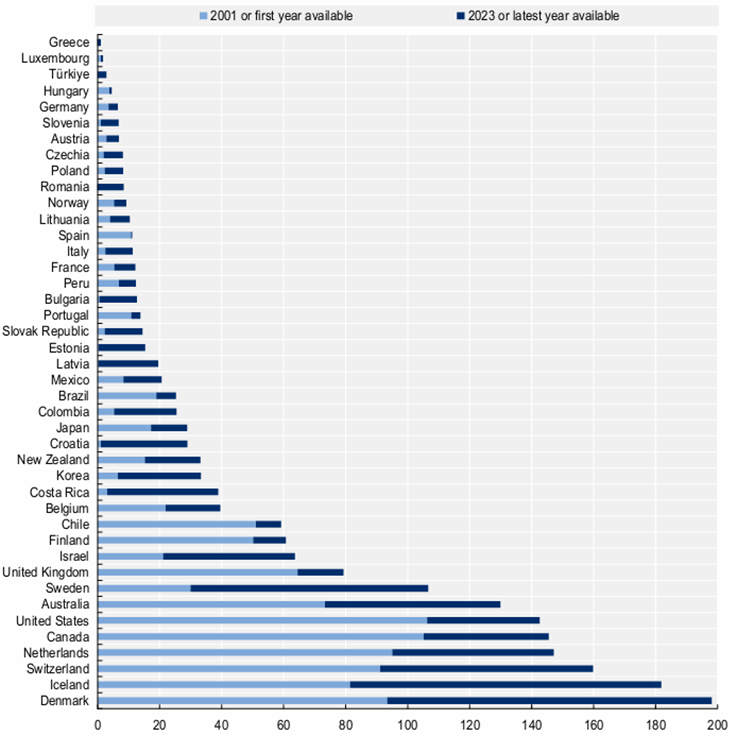

En las últimas dos décadas, los activos de pensiones han crecido significativamente, casi duplicándose su porcentaje sobre PIB en las economías avanzadas, alcanzando un promedio del 55% y superando el 100% en ocho países. Esta tendencia no se limita a las economías avanzadas, sino que muchas economías emergentes y en desarrollo también cuentan con fondos de pensiones con activos de cientos de miles de millones de dólares.

Los fondos de pensiones cuentan con unos activos totales bajo gestión que superan los 56 billones de dólares, y son los mayores inversores en los mercados de capital mundiales, representando casi una quinta parte de la capitalización bursátil mundial a finales de 2023.

Imagen 1. Activos bajo gestión en sistemas de jubilación de capitalización financiera, por jurisdicción, como porcentaje de PIB

Los Sistemas de Pensiones deben ser inclusivos

El informe “Pensións Outlook 2024” destaca la importancia de la inclusión en los sistemas de pensiones basados en activos. Los sistemas de pensiones no deben excluir a los empleados que no están cubiertos por convenios colectivos ni a los trabajadores por cuenta propia.

El Informe propone la combinación de planes multi-empleador establecidos por representantes de empleadores y de empleados a través de convenios colectivos con planes establecidos por instituciones financieras para brindar acceso a todo tipo de empleadores y trabajadores.

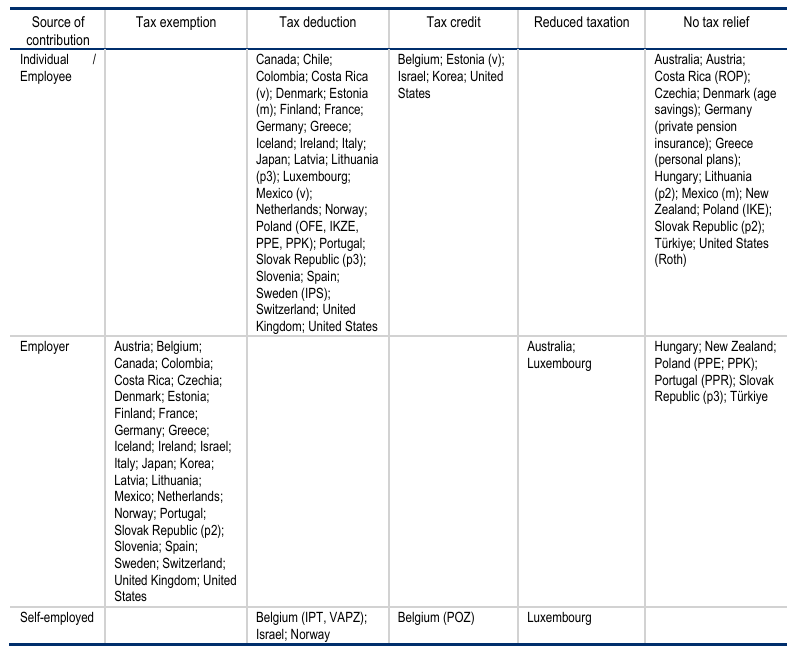

Incentivos financieros y complejidad Fiscal

Si bien muchos países de la OCDE han aumentado el valor de los incentivos financiero-fiscales para el ahorro para la jubilación en la última década, las normas fiscales siguen siendo complejas en muchos países y tienden a favorecer a las personas de ingresos medios y altos.

Se observa una creciente importancia de los incentivos no fiscales, como el matching contribution (por ejemplo, que el empleador iguale la aportación del trabajo, o que contribuya si el trabajador hace la suya) y los subsidios que favorecen a las personas de ingresos medio-bajos o bajos.

Imagen 2. Incentivo fiscal a las contribuciones a instrumentos de pensiones de capitalización financiera en los países de la OCDE, por tipo de beneficio fiscal y fuente de la aportación (quién la realiza), 2023

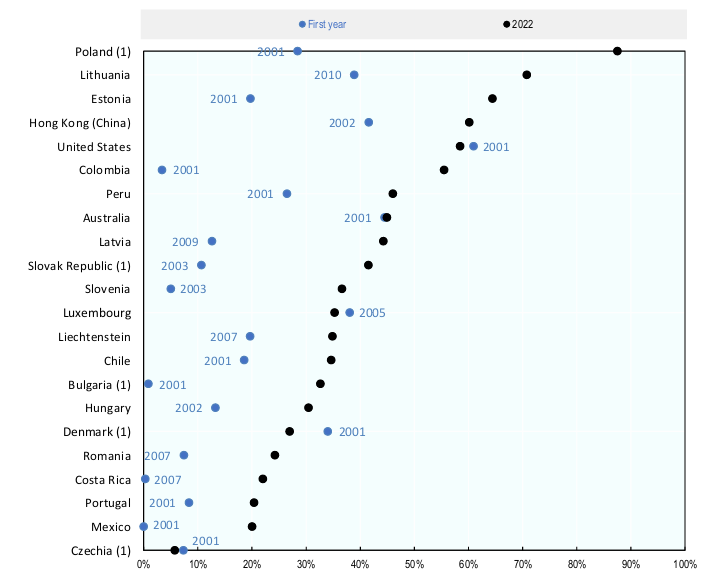

Inversión en Renta Variable y volatilidad del mercado

Las inversiones en renta variable representan una parte importante de la cartera de los vehículos de pensiones de aportación definida y han aumentado constantemente en los últimos 20 años. Esta tendencia es positiva, ya que la inversión en renta variable conduce a mejores prestaciones de jubilación, aunque trae consigo resultados más volátiles para las personas y las sociedades.

El informe advierte sobre que el marco regulatorio debe evitar estrategias de inversión predeterminadas demasiado conservadoras y permitir a los proveedores ofrecer estrategias de inversión de ciclo de vida.

Imagen 3. Evolución en la exposición a renta variable en sistema de pensiones de aportación definida

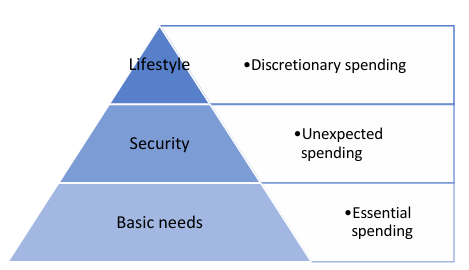

Fase de Jubilación (desacumulación) y necesidades financieras

En el diseño de la fase post jubilación de los sistemas de pensiones de aportación definida se debe considerar su papel dentro del sistema de pensiones en general, así como las necesidades financieras y los riesgos que se abordan durante la jubilación.

Este Informe de la OCDE recomienda que los responsables políticos establezcan opciones predeterminadas cuidadosamente, promuevan la concienciación y la educación sobre las opciones de cobro de prestaciones disponibles, y fomenten el desarrollo y uso de herramientas digitales para ayudar a las personas a comprender y acceder a estas opciones en el momento de la jubilación.

Imagen 4. Necesidades financieras durante la jubilación (esenciales, seguridad para imprevistos, gasto discrecional)

Productos de monetización de la vivienda

Estos productos, denominados en inglés (traducido literalmente a castellano) productos de liberación de capital inmobiliario, permiten a los jubilados que son propietarios de viviendas aumentar sus recursos financieros durante la jubilación. Sin embargo, según el Informe, los responsables políticos deben garantizar que el marco regulatorio de estos productos garantice su idoneidad y proporcione controles para los riesgos potenciales que enfrentan los propietarios.

Imagen 5. Tipo de productos de monetización de la vivienda durante la jubilación, y prestaciones posibles, por país

Nota traducción a castellano de las opciones: reverse mortage=hipoteca inversa; home reversión= vivienda inversa; sell and rent back (venta y alquiler al comprador)

Plataformas y Portales de Pensiones Individuales

Los denominados “pensions dashboards” facilitan el acceso de las personas a la información sobre sus planes de pensiones y sus ingresos de jubilación futuros esperados.

El desarrollo de estos paneles o portales debe involucrar a diferentes partes interesadas, garantizar la exactitud y seguridad de los datos proporcionados, así como promover la concienciación y el uso de la plataforma.