Entidades de Previsión Social Voluntaria-EPSV de Empleo

Propias y específicas del País Vasco, son instrumentos alternativos a Planes de Pensiones de Empleo, adecuados para instrumentar los compromisos por pensiones por jubilación de empresas y trabajadores en los tres territorios forales vascos (Vizcaya, Álava y Guipúzcoa).

Las EPSV

Las Entidades de Previsión Social Voluntaria (EPSV) son entidades sin ánimo de lucro y de carácter voluntario constituidas con el objetivo de proteger a sus asociados. Tienen por finalidad principal pagar pensiones complementarias a las que abona la Seguridad Social (jubilación, incapacidad y fallecimiento).

Están regulados por la normativa vasca emanada del Parlamento y Gobierno vascos. Están bajo el control y la supervisión del Gobierno Vasco.

A diferencia de los Fondos de Pensiones, las EPSV tienen personalidad jurídica propia y no precisan de una entidad gestora para administrar su patrimonio.

Tipos de EPSV

Existen tres tipos:

- EPSV de empleo: nacidas en el seno de las empresas.

- Individuales: promovidas por entidades financieras y aseguradoras.

- Asociadas: promovidas por agrupaciones y asociaciones.

EPSV de empleo (LAN Pensioak)

Cualquier empresa, entidad, asociación o federación sectorial que tenga personas asalariadas puede constituir una EPSV de empleo.

Las EPSV de empleo tienen dos tipos de socios:

- Los socios de número u ordinarios: son los trabajadores de las empresas adheridas o promotoras que participan en la EPSV.

- Los socios protectores: es la/s empresa/s o entidades promotoras, que realizan aportaciones a favor de sus trabajadores.

Los órganos de gobierno (Asamblea General y Junta de Gobierno) están formados por sus propios socios. Su composición es democrática y paritaria: igual número de representantes del empleador/es y de los trabajadores.

Las EPSV de empleo gestionan Planes de Previsión Social Voluntaria de Empleo.

Los Planes de Previsión Social Voluntaria de Empleo

Los Planes de Previsión Social Voluntaria son los acuerdos que instrumentan y regulan el régimen de aportaciones y prestaciones para la jubilación y para el resto de contingencias cubiertas. Los mismos se formalizan en reglamentos de prestaciones y aplican sistemas financieros y actuariales de capitalización. Estos Planes de Previsión se integran en las EPSV, que son las entidades que tienen personalidad jurídica.

Los Planes de Previsión Social Voluntaria de Empleo son acuerdos que están vinculados a una relación laboral y nacen de la negociación colectiva entre empresa/s y trabajador/es.

Se pueden distinguir dos modalidades de Planes de Previsión Voluntaria de Empleo, en base al régimen de derechos y obligaciones económicas:

- Planes de Prestación Definida: se garantiza una cuantía de prestación en el momento de ocurrencia de la contingencia. El riesgo que las aportaciones no sean suficientes para cubrir las prestaciones lo soporta la EPSV de empleo.

- Planes de Aportación Definida: el elemento garantizado son las aportaciones a realizar por empleador y empleado. Por lo tanto, las prestaciones dependerán del capital acumulado en el momento de ocurrir la contingencia (por ejemplo, jubilación). En caso de insuficiencia de la prestación, la misma la soporta cada trabajador asociado.

- Mixtos: combinan una contingencia de aportación definida con otras de prestación definida.

Contingencias cubiertas y causas de liquidez

Se pueden cobrar las prestaciones de una EPSV cuando acaezca alguna de las contingencias previstas en los Estatutos de la EPSV, que normalmente son:

- Jubilación

- Incapacidad permanente

- Fallecimiento

- Enfermedad grave o el desempleo de larga duración.

Además, en las EPSV de las modalidades individual y asociada (no en las de empleo) también es posible recuperar, con carácter general, los derechos económicos a partir del décimo año, a contar desde la realización de la primera aportación en una EPSV, sin esperar a que acaezca ninguna contingencia.

Tratamiento Fiscal de las EPSV de Empleo

Para el empleado

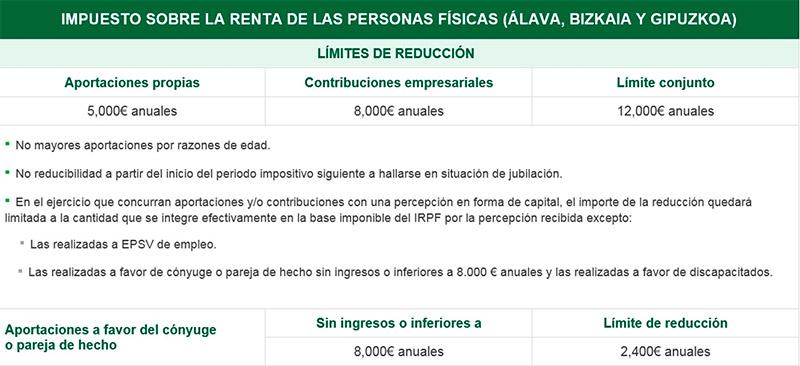

- Las contribuciones empresariales imputadas son reducibles en el IRPF con el límite máximo de 8.000€ anuales.

- Las aportaciones propias del empleado son deducibles hasta el límite máximo de 5.000 euros anuales.

- El límite conjunto de reducción por aportaciones empresariales y del trabajador asciende a 12.000€ anuales.

El exceso de aportaciones realizadas por los socios de número u ordinarios (empleados) y/o las contribuciones efectuadas por los socios protectores (empleadores) que no hayan podido ser objeto de reducción de la base imponible del IRPF, por superar los límites señalados o por resultar dicha base imponible insuficiente, podrán ser objeto de reducción en los 5 ejercicios siguientes siempre que en el ejercicio en que se reduzcan las personas asociadas no se encuentren jubiladas.

Para la empresa promotora

Las aportaciones que realiza son un gasto deducible en el Impuesto sobre Sociedades, condicionado a que haya imputado las cantidades aportadas a los socios de número, integrándose en la base imponible de su Impuesto sobre la Renta.

No obstante, en el caso de los compromisos o pactos entre empresario y trabajador anteriores al 17 de septiembre de 1986, los socios protectores pueden deducirse la cuantía de las contribuciones en su Impuesto sobre Sociedades, sin que se exija la imputación de tales cantidades a los trabajadores o asociados en su base imponible del IRPF.

Tampoco será necesaria la imputación al trabajador, cuando las aportaciones sean necesarias para garantizar las prestaciones en curso o los derechos de los socios de EPSV o planes de previsión que incluyan regímenes de prestación definida para la jubilación y se haya puesto de manifiesto, a través de las revisiones actuariales, la existencia de un déficit en la citada EPSV.

Todas las prestaciones, así como los abonos por rescate, tienen la consideración de rendimientos íntegros del trabajo personal:

- Si se perciben en forma de capital gozarían de una reducción del 40%, la primera percepción con un máximo de hasta 300.000 euros.

- Si se perciben en forma de renta, se integra en la base imponible general el 100% de su importe.

- Si se perciben en forma mixta, la reducción del 40% sólo resultará aplicable al cobro efectuado en forma de capital hasta un máximo de 300.000 euros.

- Las Personas con discapacidad que perciben la prestación en forma de Renta gozan de una exención de hasta tres veces el salario mínimo interprofesional.