¿Es España un país que necesite hipotecas inversas?

España destaca en longevidad y riqueza inmobiliaria

Todo a favor de las hipotecas inversas (excepto la realidad)

Si se diseñara en un laboratorio un mercado en el que las hipotecas inversas pudieran tener éxito y sentido muy probablemente ese país sería España.

La hipoteca inversa permite a los propietarios disponer de una renta contra el valor de su patrimonio inmobiliario, el propietario recibe una renta que puede ser vitalicia y se constituye una hipoteca sobre la propiedad que deberá estar libre de cargas, de esta manera quienes empleen esta fórmula financiera en su vejez podrán disfrutar de ingresos para mantener su nivel de vida mayor o afrontar tanto dificultades como proyectos propios de esa etapa de la vida y seguir viviendo en su casa.

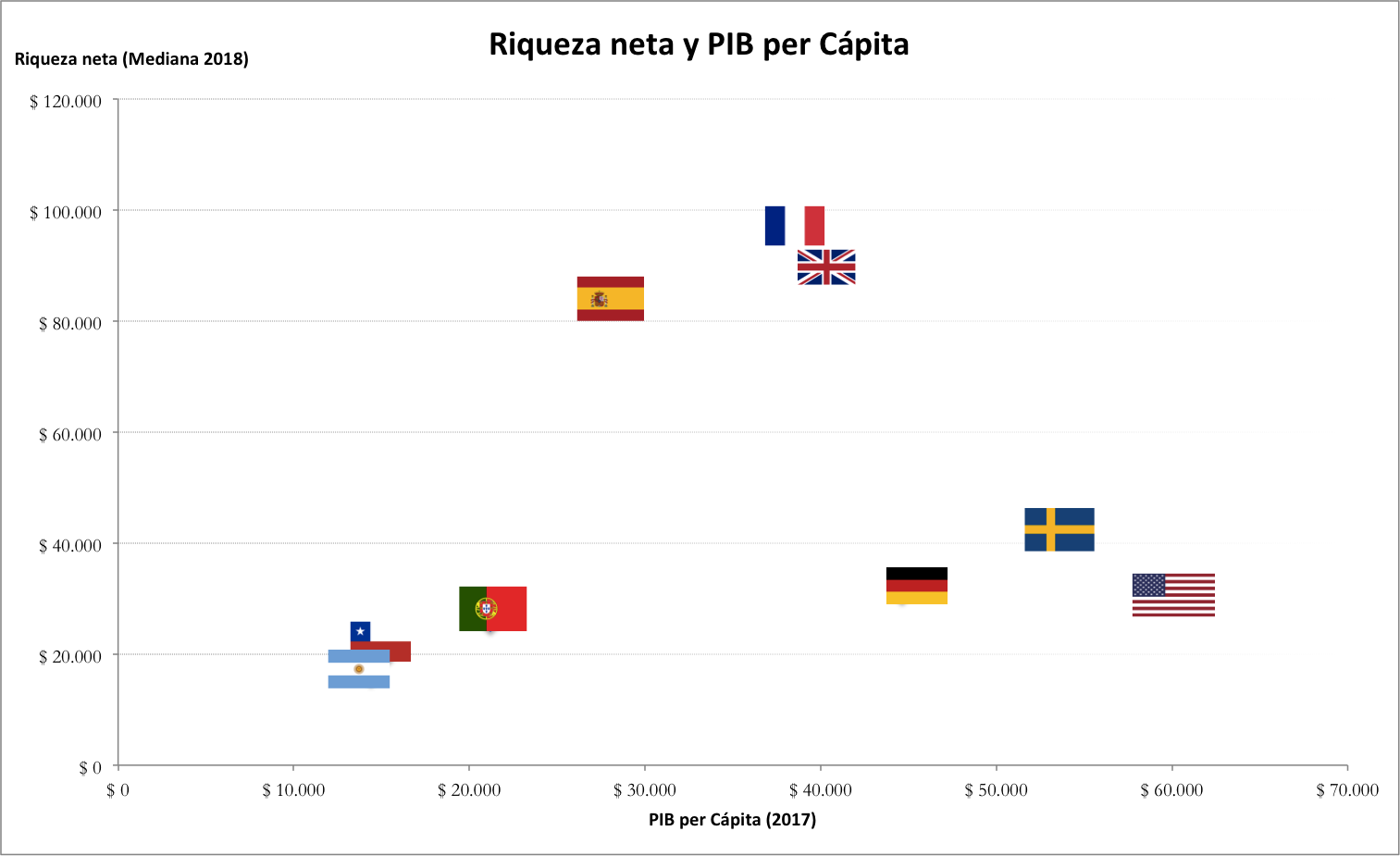

En España las familias tienen una riqueza acumulada elevada y sensiblemente superior a su nivel de renta, este fenómeno se debe a la alta proporción de viviendas en propiedad sin deuda que a su vez tienen un precio mayor que el que cabría esperar a la vista de los ingresos de los españoles. La mayor parte de esta riqueza es de naturaleza inmobiliaria.

Elaboración propia sobre el informe de riqueza mundial de Credit Suisse (2018) y PIB per cápita con datos del Banco Mundial (2017).

Sin embargo y aunque antes de la crisis financiera internacional empezó a ponerse de moda hablar de hipotecas inversas, a día de hoy no es una realidad en España, las cifras de operaciones son bajas y ha habido significativos abandonos de esta actividad por parte de entidades de crédito.

La cultura como explicación

Pese a haber sufrido una burbuja inmobiliaria el ahorro en vivienda se ha mantenido sólido. Es cierto que tanto la legislación como la fiscalidad mantienen un sesgo en favor de la vivienda sin que haya expectativas de cambio.

Aún hoy, 6 años después de la erradicación de nuevos derechos de deducción por adquisición de vivienda, la reducción de ingresos se acerca a los 1.000 millones de euros por campaña, lejos de los más de 6.300 millones de euros del año 2006 pero con un trato privilegiado respecto a los productos específicos de ahorro.

No existe un marco legal y fiscal que favorezca convertir en rentas el ahorro en inmuebles. Es cierto que tampoco existe una significativa demanda del mismo, el interés de los españoles de más edad es tener una vivienda en propiedad sin deuda en la que vivir y que se pueda legar a los hijos.

Por otro lado se observa un cambio en las preferencias de los más jóvenes que compran vivienda en una proporción muy inferior a la de décadas pasadas, el endurecimiento de las condiciones de crédito, la experiencia vivida entre 2008 y 2014 y el nivel de renta de los jóvenes de hoy quizá expliquen el cambio.

La longevidad cuesta

Vivimos más y queremos vivir mejor.

Nada es gratis, tampoco este logro que habrá que sufragar.La riqueza y la renta tanto con recursos privados como públicos serán las fuentes de financiación para pagar el coste de las pensiones, salud y dependencia.

El peso de este coste viene soportado principalmente a día de hoy por las cotizaciones sociales de trabajadores y empresarios, un impuesto que incrementa los costes laborales (y por tanto lastra la competitividad).

En los próximos años si se quiere mantener (o mejorar) los recursos habrá que encontrar nuevas fórmulas, hacer más líquida la riqueza inmobiliaria puede ser una opción en la que puede caber la colaboración público-privada.

Somos un país rico, viejo y propietario pero con problemas para aumentar la renta, disminuir la desigualdad y generar empleo (y financiar impuestos con ella).

Quizá más pronto que tarde sea hora de pensar en priorizar la actividad y el ahorro productivo en lugar de la acumulación de ladrillo.