Salud financiera 13 Oct 2020

Estoy ahorrando para la jubilación: ¿voy bien?

Eres consciente de que es muy importante ahorrar para tu futura jubilación. Pero, ¿sabes cuánto deberías tener ahorrado a cada edad para jubilarte con un capital suficiente?

Planificar la jubilación ha pasado de ser una opción a convertirse en algo realmente esencial para disfrutar de esta etapa vital desahogadamente y alcanzar nuestro retiro soñado sin amenazas. Somos conscientes de que el paso de la vida laboral a la jubilación implica una considerable reducción en el nivel de ingresos, debido a que las pensiones públicas no cubren el cien por cien del último salario. A este diferencial se le conoce como “tasa de sustitución”.

El ahorro privado

Necesitamos por tanto dotar un ahorro privado para complementar nuestra pensión pública futura y, como siempre que se trata de planificar algo, es importante hacerlo con la mayor antelación posible. Aunque en España es una cultura algo menos arraigada que en otros países, lo óptimo es comenzar a ahorrar para nuestra jubilación en cuanto tomemos contacto con el mercado laboral. Es cierto que en los inicios podremos ahorrar pequeñas cantidades pero el ahorro modesto consigue resultados espectaculares en el largo plazo si se hace de manera sostenida. Por tanto, vemos que se trata de una carrera a largo plazo. Y como tal, nos vendrá muy bien marcarnos “hitos” en distintos momentos del recorrido para comprobar si vamos al ritmo correcto o debemos aumentarlo un poco.Los ejemplos de Ramón, David y Manuel

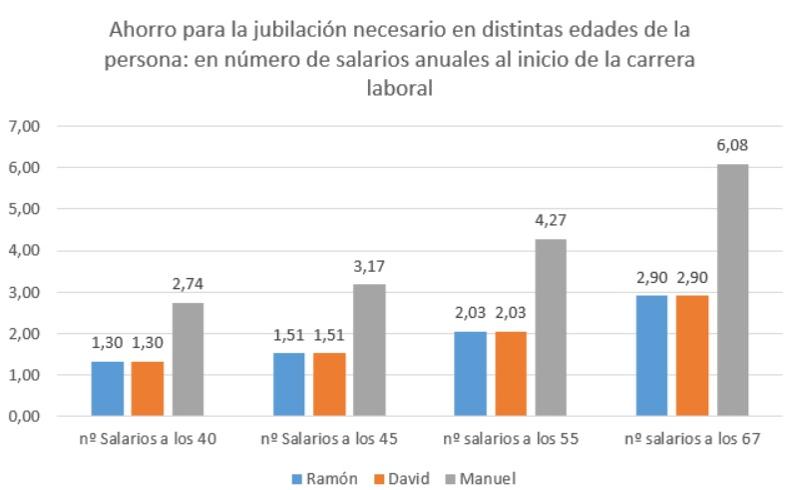

Nuestros protagonistas son tres jóvenes que comienzan su vida laboral a los 25 años. Conociendo sus respectivos salarios iniciales, podemos estimar sus salarios a los 67 años (con la hipótesis de crecimiento de los mismos del 0,25% anual), una pensión pública estimada con los parámetros de la legislación actual (ésta podría cambiar nuevamente en el futuro), y con ello, el importe de ahorro privado con el que deberían complementar la misma para alcanzar el nivel de vida que tenían justo antes de acceder a la jubilación, como diferencia entre último salario en activo y pensión pública. Estimando una esperanza de vida de 82 años, deberán reunir un complemento global de ahorro privado que cubra esa diferencia hasta los 82 años. Esta cantidad debidamente actualizada sería el ahorro que necesitarán tener dotado a los 67 años. Suponemos también que el ahorro generado a los 67 años es remunerado a un tasa libre de riesgo del 2%. Es decir, contamos con que nuestro ahorro sigue produciendo. Esta sería la situación:

Los hitos

¿Cuánto deberían tener ahorrado en diferentes etapas de su vida laboral en términos de referencia de su primer salario anual?