Exención por reinversión en rentas vitalicias de las ganancias patrimoniales obtenidas por mayores de 65 años: fondos de inversión, acciones, vivienda, etc.

Las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales por parte de contribuyentes mayores de 65 años quedan exentas de gravamen en IRPF, siempre que el importe total obtenido por la transmisión se destine a constituir una renta vitalicia asegurada a su favor.

Se consideran ganancias y pérdidas patrimoniales aquellas variaciones en valor del patrimonio del contribuyente que ocurran con ocasión de cambios en la composición del mismo. Por lo tanto, se daría una ganancia patrimonial cuando lo que hubiera sea una alteración positiva del patrimonio. Dentro de esta categoría de ganancias patrimoniales entrarían, entre otros, la compraventa de inmuebles (por ejemplo, viviendas), el reembolso de fondos de inversión, así como la transmisión de acciones y otros títulos similares. A continuación, explicamos los detalles y requisitos de esta exención por reinversión de ganancias patrimoniales en seguros de rentas vitalicias por parte de personas mayores de 65 años.

Plazo para la reinversión en una renta vitalicia de la ganancia patrimonial

La renta vitalicia deberá constituirse en el plazo de seis meses desde la fecha de transmisión del elemento patrimonial. No obstante, cuando la ganancia patrimonial esté sometida a retención y el valor de trans-misión minorado en el importe de la retención se destine íntegramente a constituir una renta vitalicia en el citado plazo de seis meses, el plazo para destinar el importe de la retención, en su caso, a la constitución de la renta vitalicia se ampliará hasta la finalización del ejercicio siguiente a aquel en el que se efectúe la transmisión.Condiciones y requisitos para la aplicación de la exención

- a) El contrato de renta vitalicia deberá suscribirse entre el contribuyente, que tendrá condición de beneficiario, y una entidad aseguradora. En los contratos de renta vitalicia podrán establecerse mecanismos de reversión o períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento una vez constituida la renta vitalicia.Se exige a los contratos de renta vitalicia celebrados con posterioridad a 1 de abril de 2019, en los que se establezcan mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro en caso de fallecimiento, el cumplimiento de los siguientes requisitos:

o En el supuesto de mecanismos de reversión en caso de fallecimiento del asegurado, únicamente podrá existir un potencial beneficiario de la renta vitalicia que revierta.

o En el supuesto de periodos ciertos de prestación, dichos períodos no podrán exceder de 10 años desde la constitución de la renta vitalicia

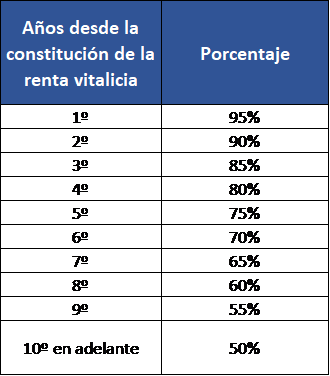

o En el supuesto de fórmulas de contraseguro, la cuantía total a percibir con motivo del fallecimiento del asegurado en ningún momento podrá exceder de los siguientes porcentajes respecto del importe destinado a la constitución de la renta vitalicia:

- b) La renta vitalicia deberá tener una periodicidad inferior o igual al año, comenzando a percibirse en el plazo de un año desde su constitución, y el importe anual de las rentas no podrá decrecer en más de un 5% respecto del año anterior.

- c) El contribuyente deberá comunicar a la entidad aseguradora que la renta vitalicia que se contrata constituye la reinversión del importe obtenido por la transmisión de elementos patrimoniales, a efectos de la aplicación de la exención.