Impuesto sobre la renta de no residentes: novedades en el régimen especial de desplazados a España

El Impuesto sobre la Renta de no Residentes (IRNR) grava la renta obtenida en territorio español por las personas físicas no residentes en España y aplica un régimen especial para trabajadores desplazados a territorio español, que les permite seguir tributando como no residentes (sujetos al IRNR) durante seis periodos impositivos, aunque adquieran la condición de residentes en España. Este régimen de impatriados se ha modificado recientemente para, entre otros, dar cabida a nuevos colectivos.

¿Cuándo se considera que una persona física es residente fiscal en España?

Se considerará residente en España cuando se de cualquiera de las siguientes circunstancias:

- Permanezca en España más de 183 días durante el año natural. Para determinar este período de permanencia se computan sus ausencias esporádicas, salvo que acredite su residencia fiscal en otro país. En el supuesto de países o territorios calificados como paraíso fiscal, la Agencia Tributaria puede exigir que pruebe la permanencia en dicho paraíso fiscal durante 183 días en el año natural.

Para determinar el período de permanencia no se computarán las estancias temporales en España que sean consecuencia de las obligaciones contraídas en acuerdos de colaboración cultural o humanitaria, a título gratuito, con las Administraciones Públicas españolas.

- O bien, que radique en España el núcleo principal de sus actividades o intereses económicos.

Salvo prueba en contrario, se considerará residente en España cuando su residencia habitual esté aquí y residan en España el cónyuge no separado legalmente y los hijos menores de edad, salvo prueba que demuestren lo contrario.

Las personas físicas de nacionalidad española que accedan a nueva residencia en un paraíso fiscal, continuaran teniendo la condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas de España, en el período impositivo en el que efectúen el cambio de residencia y en los cuatro períodos impositivos siguientes.

Una persona física será residente o no residente durante todo el año natural, ya que el cambio de residencia no supone la interrupción del período impositivo.

Para no tributar en España, los no residentes deben contar con un certificado de residencia fiscal en otro país, expedido por la Autoridad Fiscal competente del país de que se trate, cuya validez se extiende a un año.

Hay que tener en cuenta que una persona puede tener permiso de residencia o residencia administrativa en un Estado y no ser considerada residente fiscal en el mismo.

Convenios bilaterales

España tiene firmados convenios con otros países que establecen una serie de criterios para evitar que una persona sea considerada residente en los dos Estados.

Estos son los criterios generales:

- Será residente del Estado donde tenga una vivienda permanente a su disposición.

- Si tuviera una vivienda permanente a su disposición en ambos Estados, se considerará residente del Estado con el que mantenga relaciones personales y económicas más estrechas (centro de intereses vitales).

- Si así no pudiera determinarse, se considerará residente del Estado donde viva habitualmente.

- Si viviera habitualmente en ambos Estados o no lo hiciera en ninguno de ellos, se considerará residente del Estado del que sea nacional.

- Si, por último, fuera nacional de ambos Estados, o de ninguno, las autoridades competentes resolverán el caso de común acuerdo.

Supuestos especiales de residencia

Los diplomáticos, miembros consulares y funcionarios españoles en el extranjero se considera que tienen la consideración de residentes fiscales en España.

Tributación de los no residentes

Los contribuyentes que tienen la residencia fiscal en España tributan por su renta mundial. En cambio, los que residen en el extranjero solo tributan en España por las rentas que se consideren obtenidas en territorio español.

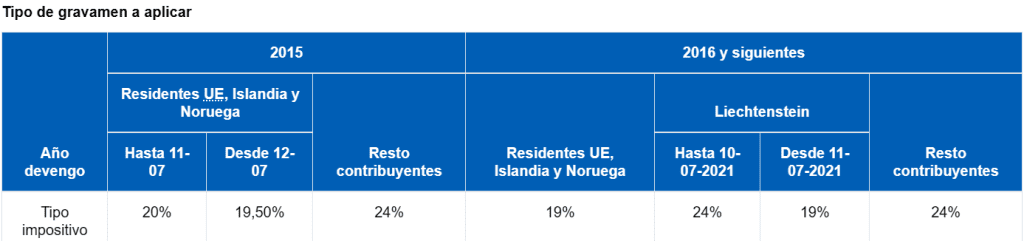

En la declaración de IRPF de los no residentes se aplica un tipo impositivo entre el 19% y el 24%, según el tipo de ingresos y el país donde resida. Cuando el contribuyente resida en otro estado miembro del Espacio Económico Europeo o de la Unión Europea, el tipo de gravamen que se aplica será el 19 %.

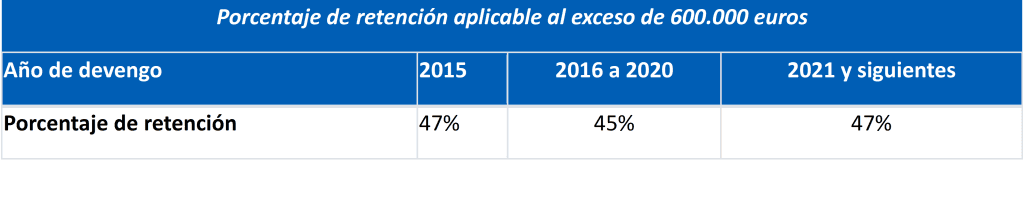

El porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo será el 24%. Cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante el año natural excedan de 600.000 euros, el porcentaje de retención aplicable al exceso será el vigente según el año de devengo es el siguiente:

Modificaciones recientes en el régimen especial de trabajadores desplazados a territorio español (impatriados)

La Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) aplica un régimen especial para trabajadores desplazados a territorio español (impatriados) que les permite seguir tributando como no residentes durante seis periodos impositivos (el año de adquisición de la residencia y los cinco posteriores), según el Impuesto sobre la renta de no residentes, aunque adquieran su condición de residentes en España.

Desde 1 de enero de 2023, el régimen fiscal especial previsto en la Ley del IRPF para trabajadores desplazados a territorio español se ha modificado para dar cabida a nuevos colectivos (trabajadores a distancia, emprendedores y profesionales cualificados, y quienes lleven a cabo actividades de formación, investigación, desarrollo e innovación) y además extender la posibilidad de su aplicación a las personas integrantes de su núcleo familiar ( cónyuge, hijos con discapacidad o menores y el progenitor de estos, en el supuesto de inexistencia de vínculo matrimonial).

El cambio fue introducido en la Ley de fomento del ecosistema de las empresas emergentes (conocida como Ley Startups) para atraer talento digital y cualificado a nuestro pais.

El régimen impatriados consiste en que las personas físicas que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español, pueden optar por tributar por el Impuesto sobre la Renta de no Residentes-IRNR (con determinadas especialidades), manteniendo, sin embargo, la condición de contribuyentes por el IRPF, durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos impositivos siguientes (en total durante 6 años), cuando se cumplan las siguientes condiciones:

Condiciones aplicadas para aquellos que han adquirido residencia fiscal hasta 31 de diciembre de 2022:

- Que no hayan sido residentes en España durante los diez períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

- Que el desplazamiento a territorio español se produzca comoconsecuencia de alguna de las siguientes circunstancias:

- Un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales.

Se entenderá cumplida esta condición cuando se inicie una relación laboral, ordinaria o especial (distinta de la de deportistas profesionales), o estatutaria con un empleador en España, o cuando el desplazamiento sea ordenado por el empleador y exista una carta de desplazamiento de este.

- La adquisición de la condición de administrador de una entidad en cuyo capital no participe o, en caso contrario, cuando la participación en la misma no determine la consideración de entidad vinculada.

- Un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales.

- Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

Condiciones aplicadas a aquellos contribuyentes que adquieran su residencia fiscal en España desde 1 de enero de 2023:

En este caso se incluye también a los contribuyentes que adquieran su residencia fiscal en España en el año 2023 como consecuencia de un desplazamiento realizado a territorio español en el segundo semestre de 2022.

Estas son las condiciones requeridas en este caso:

- Que no hayan sido residentes en España durante los cinco períodos impositivos anteriores a aquél en el que se produzca su desplazamiento a territorio español.

- Que el desplazamiento a territorio español se produzca, ya sea en el primer año de aplicación del régimen o en el año anterior, como consecuencia de alguna de las siguientes circunstancias:

- De un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales.

Se entenderá cumplida esta condición cuando se inicie una relación laboral, ordinaria o especial (distinta de la de deportistas profesionales), o estatutaria, con un empleador en España. Igualmente, se entenderá cumplida esta condición cuando el desplazamiento sea ordenado por el empleador y exista una carta de desplazamiento de este o cuando, sin ser ordenado por el empleador, la actividad laboral se preste a distancia, mediante el uso exclusivo de medios y sistemas informáticos, telemáticos y de telecomunicación. Se entenderá cumplida esta circunstancia en el caso de trabajadores por cuenta ajena que cuenten con el visado para teletrabajo de carácter internacional. - De la adquisición de la condición de administrador de una entidad. Si la entidad tenga la consideración de entidad patrimonial, el administrador no podrá tener una participación en la misma que determine su consideración como entidad vinculada.

- De la realización en España de una actividad económica calificada como actividad emprendedora.

- De la realización en España de una actividad económica por parte de un profesional altamente cualificado que preste servicios a empresas emergentes, o que lleve a cabo actividades de formación, investigación, desarrollo e innovación, percibiendo por ello una remuneración que represente más del 40 % de la totalidad de los rendimientos empresariales, profesionales y del trabajo personal.

- De un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales.

- Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

También será aplicable a cónyuge e hijos menores o discapacitados

También podrán optar portributar porel Impuesto sobre la Renta de no Residentes (IRNR), manteniendo la condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, el cónyuge del contribuyente y sus hijos, menores de veinticinco años o cualquiera que sea su edad en caso de discapacidad, o en el supuesto de inexistencia de vínculo matrimonial, el progenitor de estos, cuando se cumplan las siguientes condiciones:

- Que se desplacen a territorio español con el contribuyente o en un momento posterior, siempre que no hubiera finalizado el primer período impositivo en el que a este contribuyente le resulte de aplicación el régimen especial.

- Que adquieran su residencia fiscal en España.

- Que no hayan sido residentes en España durante los cinco períodos impositivos anteriores y que no obtengan rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en España.

- Que la suma de las bases liquidables de estos contribuyentes en cada uno de los períodos impositivos en los que les resulte de aplicación este régimen especial, sea inferior a la base liquidable del contribuyente principal.

El régimen especial resultará de aplicación durante los sucesivos períodos impositivos en los que el mismo resulte también de aplicación al contribuyente principal.

Los contribuyentes, familiares del contribuyente principal, que se acojan a esta opción no tienen la consideración de residentes a efectos de la aplicación de un Convenio de Doble Imposición al estar sujetos a imposición exclusivamente por las rentas que obtienen de fuentes situadas en España.

Modelo de Declaración para trabajadores desplazados

Los contribuyentes que opten por el Régimen especial para trabajadores desplazados deben presentar una declaración especial del IRPF en el modelo 151.