Jubilación anticipada voluntaria, ¿jubilarse ya en 2021 o esperar a 2022? comparativa de un caso práctico

El 1 de enero entrará en vigor el primer paquete de medidas de reforma de las pensiones. El mismo establece una serie de cambios en la jubilación anticipada voluntaria. Aquellos que cumplan con los requisitos para jubilarse anticipadamente, y tengan la voluntad de hacerlo, pueden tener la duda de si les conviene más solicitar la jubilación anticipada antes del final de ese año o esperar al año 2022.

Vemos en un caso práctico, en el que podrían estar reflejados un número significativo de personas, que opción podría ser más conveniente.

Los nuevos cambios en la jubilación anticipada voluntaria

En primer lugar, se modifican los coeficientes reductores por anticipo de la edad de jubilación, que pasan a ser mensuales en lugar de trimestrales, lo cual es una ventaja en muchos casos porque los coeficientes trimestrales penalizaban a aquellos que se jubilaban justo antes de la finalización de cada trimestre.

Asimismo, los coeficientes cambian . Los nuevos coeficientes son más beneficiosos que los vigentes hasta 2021 en todos los casos, salvo para aquellos que se jubilen con el máximo anticipo posible (24 y 23 meses) y los que se jubilan con tres meses o menos de anticipación.

Otra novedad es que los coeficientes reductores ya no se aplicarán sobre la base reguladora, sino sobre la pensión teórica que se haya calculado (antes de aplicar los coeficientes por anticipación de la jubilación) aplicando a la base reguladora un porcentaje en función del número de años cotizados (entre un 50% para el caso de haber cotizado el mínimo requerido de 15 años, y un 100%, que en 2021 y 2022 se aplica en caso de haber cotizado 36 años o más).

Aplicar el coeficiente reductor sobre la pensión, y no sobre la base reguladora, no tendrá impacto para la mayoría de personas, salvo para aquellas cuya pensión teórica antes de aplicar los coeficientes sea superior a la pensión máxima (que en 2021 son 37.904 euros). Es decir personas con ingresos altos.

No obstante, en esos casos en los que la pensión teórica calculada supere el límite de pensión máxima, los coeficientes reductores se aplicarán de manera gradual, en un plazo de diez años a contar desde el 1 de enero de 2024 . Por lo tanto, no tendrá tanto impacto para quien se jubile anticipadamente en los primeros años a partir de 2022.

El caso de María

María ha cumplido 63 años el 1 de diciembre de 2021. Ha trabajado toda su vida, acredita 42 años cotizados. Está cansada, quiere disfrutar de sus nietos, viajar y hacer otras cosas…Esta pensando en cesar su actividad con carácter inmediato y solicitar la pensión de jubilación.

Teniendo en cuenta la reforma que va a entrar en vigor, ¿Cuándo le convendría más hacerlo? ¿le conviene solicitar ya la jubilación en diciembre o espera a enero?

Como ha cotizado 42 años, María supera el periodo mínimo de cotización requerido para acceder a la jubilación ordinaria con 65 años (que es de 37 años y 3 meses en 2021, y 37 años y 6 meses en 2022), por lo que podrá jubilarse anticipadamente a partir de los 63 años que acaba de cumplir, dos años antes de los 65 años.

María tiene actualmente un salario de 23.000 euros anuales. Calculada su base reguladora (considerando en 2021 las bases de cotización de 24 años previos y en caso de jubilación en 2022 se considerarían las de los 25 años previos), la misma asciende a un importe de 20.565 euros en 2021. Supongamos que también en el caso de que se jubilase en el año 2022 el importe de la base reguladora también ascendería a 20.565 euros.

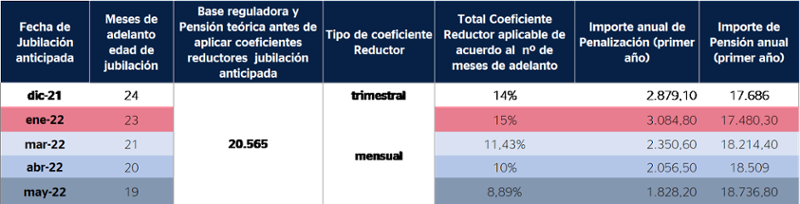

Este es el cuadro comparativo de porcentajes e importes de penalización dependiendo del mes que decida jubilarse:

Si se jubila en diciembre de 2021

Si Maria decide solicitar la jubilación, por ejemplo, el 1 de diciembre de 2021, serían 24 meses antes de la edad ordinaria (65 años), por lo que, de acuerdo a la normativa aplicable hasta 2021, supondría un 14% de reducción (7% por cada año de adelanto, es decir, 1,75% cada trimestre).

Teniendo en cuenta que ha cotizado 42 años (está dentro del rango de más de 41 años y medio y menos de 44 años y 6 meses cotizados), su pensión ascendería a:

20.565 euros (base reguladora) - (20.565 euros X 14% de coeficiente de reducción) = 17.686 euros de pensión anual (primer año). Cobraría 2.879 euros menos al año que si se hubiese jubilado a la edad ordinaria. |

|---|

Considerando que en España la esperanza de vida media de las mujeres al llegar a los 65 años es de casi 23 años (22,7 años en 2020), si viviera todo ese tiempo de más supondría, en euros corrientes (no actualizados), cobrar durante 25 años de jubilación 30.845 euros de menos que si se hubiese jubilado dos años más tarde a la edad ordinaria (66.317 euros de menos durante 23 años por la penalización por jubilación anticipada, a los que se restarían 35.372 euros de pensión que cobraría entre los 63 y 65 años por jubilación anticipada y que no cobraría si se jubilase a la edad ordinaria).

Si se jubila en enero de 2022

Si causase baja en el trabajo y solicitase la jubilación en enero, María estaría adelantando su jubilación 23 meses.

Para los que como ella han cotizado más de 41 años y 6 meses y menos de 44 años y 6 meses (María habrá alcanzado en enero 42 años y un mes cotizado), con el nuevo sistema, aplicable a partir de enero de 2022, el porcentaje de penalización total por adelantar 23 meses la jubilación sería un 15%, mayor que el 14% que se le hubiera aplicado con el sistema actual si este hubiera estado vigente en enero de 2022, y también que el que se aplica en diciembre de 2021. Con el sistema vigente hasta final de 2021 no hay salto entre el mes 24 y el mes 23, ya que el coeficiente es trimestral.

Por lo tanto, si se jubilase en enero de 2022 su pensión será la siguiente:

| 20.565 euros (base reguladora y pensión teórica antes de coeficientes reductores por anticipo edad de jubilación) - (20.565 euros X 15% coeficiente de reducción) = 17.480 euros de pensión anual. Serían 206 euros anuales menos que si se hubiese jubilado en diciembre. Tras 25 años (esperanza de vida estimada) serían 5.150 euros menos por retrasar a enero la jubilación. |

|---|

¿Y si María esperase un poco más y, por ejemplo, se jubilase anticipadamente en marzo de 2022?

Vamos a suponer que María decide retrasar un trimestre su jubilación anticipada, y que en lugar de hacerlo en diciembre de 2021 o en enero de 2022, lo hiciese en marzo de 2022. Es decir, 21 meses antes de su edad legal de jubilación ordinaria.

Este supuesto le sale mejor, ya que a partir del mes 22 de adelanto sale más a cuenta el nuevo sistema de coeficientes de penalización.

En su caso (con 42 años cotizados), en marzo de 2022 la penalización sería de un 11,43% frente a un 12,3% que se le hubiera aplicado con el sistema anterior. La situación sería incluso mejor en caso de jubilarse en abril o en mayo de 2022, ya que el coeficiente bajaría a un 10% (20 meses de adelanto) y un 8,89% (19 meses de adelanto) respectivamente, frente al 12,3% que también se aplicaría si el año próximo hubieran continuado vigentes los antiguos coeficientes trimestrales que se derogan.

Por lo tanto, en marzo de 2022, esta sería su pensión:

| 20.565 euros (base reguladora y pensión teórica antes de aplicar coeficientes reductores) - (20.565 euros X 11,43% de reducción) = 18.214 euros. Supondrían 528 euros más anuales de pensión que si se jubilase en diciembre de 2021. Si viviese 25 años más a partir de la fecha de su jubilación anticipada, serían un total de 13.200 euros corrientes más (sin actualizar IPC), por retrasar tres meses su jubilación (de diciembre a marzo). Respecto a enero de 2022 el incremento sería aún mayor: 734 euros anuales, un total de 18.350 euros en 25 años. |

|---|

Para el comparativo de todos los cálculos realizados ha de considerarse, además, los meses de más que se cobra pensión por anticipar aún más la jubilación (por ejemplo, en caso de jubilación en diciembre de 2021, se cobran 3 meses más de pensión que si se jubila en marzo de 2022).

Pese a tener desde el 1 de diciembre la edad para acceder a la jubilación anticipada, si María puede esperar un poco, mayo, abril y marzo de 2022 serían fechas más optimas para jubilarse.