Kiwisaver: el sistema de pensiones de empleo en Nueva Zelanda

Nueva Zelanda (Aoteaora) es un precioso país de 4,9 millones de habitantes, situado en las antípodas de España, social y económicamente muy avanzado. Cuenta con un Sistema de Pensiones mixto, con una parte de reparto y otra de capitalización , en el que tiene un peso importante su sistema nacional de previsión social empresarial: el Kiwisaver.

En un momento en que el Gobierno de España se plantea una reforma exprés de las pensiones, incluyendo un impulso a la previsión social empresarial complementaria, el Instituto BBVA de Pensiones quiere difundir experiencias exitosas de otros países.

Empezamos por el caso de Nueva Zelanda. Veamos las principales características de su sistema de pensiones.

1. Pensión Pública (Primer Pilar)

La pensión pública obligatoria se llama NZ Superannuation. También es llamada National Super o Super.

Es una pensión universal que provee de una red de seguridad que garantiza unos ingresos mínimos a los ciudadanos. Se puede percibir desde los 65 años.

Para tener derecho a ella se haber vivido en Nueva Zelanda al menos 10 años entre los 20 años y la edad de jubilación, de los cuales 5 han de haberse residido desde que se tengan 50 años.

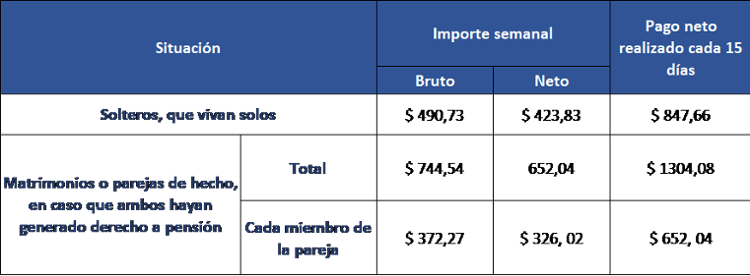

Su importe depende de diversos factores, como estado civil, número de miembros de la unidad de convivencia, nivel de vida, etc. Esta pensión pública está calculada, para el caso de solteros, en base a un 40% del salario medio después de impuestos para el trabajo a tiempo completo, y un 66% (33% para cada una de las dos pensiones) en el caso de parejas en los que ambos tengan derecho a pensión.

En 2020 la pensión máxima asciende a 22,039 NZ $ (*) netos anuales para solteros y unos 33,906 $ netos acumulados para parejas en las que ambos tienen derecho a pensión.

Estos son algunos ejemplos de pensión máxima, neta de impuestos, en el año fiscal 2020-2021 :

Se calcula un importe semanal, aunque se abona quincenalmente.

(*) NZ $: dólares neozelandeses. A octubre 2020 1 $ NZ = 0,57 euro.

La Pensión Pública se financia a través de impuestos pagados por los contribuyentes.

Asimismo, desde 2001 existe un Fondo Estatal llamado NZ Super Fund , para generar “ahorro público” con el objetivo de ayudar a asumir las obligaciones futuras que el Estado tenga, en relación a la Pensión Pública, con las futuras generaciones de pensionistas, teniendo en cuenta el incremento previsto de la esperanza de vida, fondo al que el Gobierno va realizado anualmente aportaciones.

2. Pensión privada del Sistema de Empleo (2º Pilar)

Esta se llama kiwisaver o Poua he Oranga (en maorí).

El sistema de pensiones de empleo es de participación voluntaria para los trabajadores, aunque los empleadores están obligados a inscribir a sus trabajadores que tengan entre 18 y 65 años.

El empleador inscribe automáticamente al empleado cuando este empieza en un nuevo empleo (autoenrolment), tanto en caso de trabajos a jornada completa como a tiempo parcial.

Si el empleado no quiere continuar inscrito, ha de solicitar expresamente que le excluyan (opt out), dentro de un plazo entre la semana 2ª y la semana 8ª desde que es inscrito. Sino no lo hace en ese plazo, ha de esperar al menos otros 12 meses para solicitar salirse.

Hasta julio de 2019 la edad máxima permitida para inscribir en Kiwisaver eran 65 años. Este límite ha cambiado, pudiendo voluntariamente ser inscritos trabajadores mayores de esa edad.

La edad mínima a la que el empleador está obligado a inscribir al trabajador son 18 años. Si bien el trabajador puede optar voluntariamente por inscribirse con menos de 18 años (directamente con el proveedor), en este caso el empleador y el Gobierno no están obligados a realizar contribuciones.

Los autónomos pueden inscribirse en Kiwisawer voluntariamente a título particular.

2.1 Aportaciones

Es un sistema contributivo, en el que aportan el empleado, el empleador y el Gobierno.

El Gobierno realiza aportaciones al instrumento de previsión social del empleado siempre que el empleado realiza su aportación obligatoria en el año en cuestión.

La aportación del Gobierno (llamada “tax credit”) asciende a 50 centavos por cada 1 $ que aporta el empleado, con un límite de aportación máxima del Gobierno de 521,43 dólares. Para ello el trabajador ha de haber aportado al menos $ 1042.86.

La aportación del empleador puede ser del 3%, 4%, 6%, 8% o 10% del salario bruto del trabajador, siendo al menos de ese mínimo del 3%.

La aportación mínima empleado es del 3%, aunque si quiere puede aportar un 4%, 6%, 8% o 10% sí el empleador está también aportando uno de esos porcentajes: es decir, puede igualar la aportación que esté realizando su empleador. Esta aportación del empleado se detrae de su salario bruto.

Después de 12 meses inscrito en Kiwisaver, el empleado puede dejar de realizar aportaciones. Esta opción se llamaba hasta 2019 “contribution holidays”, pero el término ha sido sustituido por el de “savings suspensión”.

Hasta abril de 2019 podían acogerse a estas “contribution holidays” por un periodo de 5 años. A partir de esa fecha ha sido reducido a un año: el empleado podrá prorrogarlo cada año hasta ese periodo máximo de 5 años que había anteriormente, pero tendrán que hacer una petición expresa cada año.

2.2 Proveedores de Kiwisaver

Las aportaciones son gestionadas por la Inland Reveneu (**), que actúa como un administrador central y traslada esa aportación al proveedor de pensiones que elija el empleado. Si el empleado no elige proveedor, se aporta a uno de los 9 proveedores por default (ver aquí lista de proveedores por defecto y resto de proveedores ).

(**) Ministerio del Gobierno encargado de recaudación de impuestos, recogida de cotizaciones y pago prestaciones de los programas sociales.

Los trabajadores por cuenta ajena pueden elegir entre:

- Quedarse en el producto de previsión social y proveedor elegido por su empleador, si la empresa ha contratado uno.

- Uno de los 9 proveedores por defecto (con los que el Gobierno ha negociado condiciones especiales).

- Otro proveedor autorizado.

Los autonomos y desempleados, pueden elegir entre uno de los 9 proveedores por defecto u otro proveedor autorizado.

Los instrumentos de inversión utilizados son los Kiwisawer funds, que son fondos de inversión gestionados por los mencionados proveedores.

El trabajador puede decidir traspasar sus derechos acumulados de un proveedor a otro. Desde 2020, el traspaso ha de realizarse en un plazo máximo de 10 días.

2.3 Contingencias cubiertas y supuestos de disposición anticipada

La contingencia principal es la jubilación. La prestación por jubilación se puede solicitar a partir de los 65 años. Desde abril de 2020, se puede, como alternativa al rescate a los 65 años, optar por mantener los fondos en el sistema durante otros 5 años.

Hasta abril 2019 si alguien era inscrito entre los 60 y 64 años, quedaba “atrapado” por otros 5 años, por lo que no podías rescatar a la edad de 65 años. Aquellos inscritos con anterioridad a 2019 y que hayan estado inscritos durante menos de 5 años podrán continuar realizando aportaciones a partir de los 65 años.

Además, se puede rescatar anticipadamente una parte o todo el fondo del Kiwisaver en los siguientes supuestos:

- Para comprar una primera vivienda.

- En caso de traslado al extranjero (***).

- En caso de enfermedad grave que afecte permanente a la capacidad de trabajo o coloque en riesgo de muerte.

- En caso de dificultades financieras

(***) Si el traslado es a Australia se puede traspasar el fondo al sistema de pensiones de empleo australiano (supperannuation).

El trabajador puede sacar de una única vez una parte o casi todo su patrimonio en Kiwisaver (ha de dejar un mínimo de 1.000 NZ $) para comprar una primera vivienda, siempre que haya realizado aportaciones durante los últimos tres años.

Además, existe la ayuda “kiwisaver homestart grant”: si la persona tiene derecho a la disposición anticipada, el Gobierno le dará una ayuda de 5.000$ en el caso de compra de una casa antigua y 10.000 NZ $ en el caso de una casa nueva.

2.4 Prestaciones

Podrán cobrarse en forma de capital, de renta o pagos regulares (withdrawals).

2.5 Fiscalidad

TTE- Taxation, Taxation, Exemption

Las aportaciones están sujetas a tributación, salvo la aportación del Gobierno que está exenta de impuestos.

La aportación del empleador está sujeta a retención a cuenta, por lo que la aportación final que recibe el empleado es menor: por ejemplo, en caso de que se este acogido a la aportación mínima del 3%, de facto se le aportará menos de ese 3%, después de aplicar a la cantidad bruta la retención correspondiente.

Las prestaciones por jubilación y el rescate anticipado por otras causas están exentas de impuestos, salvo las plusvalías obtenidas.

Los rendimientos obtenidos de la inversión de los derechos acumulados están sujetos a tributación en el momento de su cobro, que dependerá de los ingresos de trabajador y del tipo de instrumento de previsión Kiwisaver en el que se encuentre inscrito, que podrían ser:

- Planes de Jubilación (widely-held superannuation schemes): en este caso los rendimientos están gravados a un tipo fijo de 28%

- Entidades de gestión de carteras (portfolio investment entities-PIEs).

2.6 Información

Los empleadores tienen el deber de informar a los empleados que se incorporan a la empresa y que han de ser inscrito,s y a los que voluntariamente quieran salirse de kiwisaver.

Si el empleador tiene un plan de pensiones implementado para sus trabajadores, ha de proveer a los empleados nuevos un pack información escrita sobre el sistema (KiwiSaver information pack KS3)