La gran diferencia entre empezar a ahorrar a los 35 y a los 55 años

El efecto del interés compuesto permite que en el primer caso se obtenga una cantidad de capital mucho mayor.

Empezar a ahorrar a los 35 años o a los 45 puede suponer una gran diferencia en el momento de la jubilación. No solo por acumular ese ahorro, si no por el efecto del interés compuesto, que permite maximizar la inversión y permite un crecimiento geométrico, y no simplemente aritmético, de los ahorros. Por eso, el resultado es mucho más beneficioso cuanto antes se empiece a ahorrar.

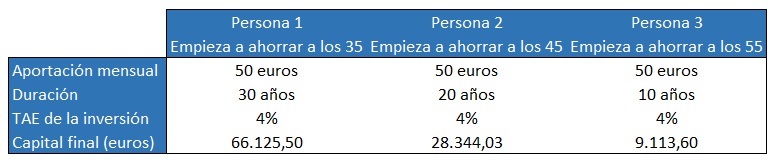

Pongamos un ejemplo. Tenemos tres personas que empiezan a ahorrar 50 euros mensuales a distintas edades: una a los 35 años, otra a los 45 y otra a los 55. Si ese capital -considerando una revalorización geométrica o acumulativa de las aportaciones del 5% anual- se invierte a una TAE constante del 4% (algo en realidad poco probable debido a la volatilidad de los mercados, pero que sirve para ilustrar el ejemplo), la primera persona obtendrá 66.125,5 euros, la segunda 28.344,03 y la tercera, 9.113,6.

La primera de ellas, la que antes ha empezado, ha ahorrado a lo largo de 30 años, mientras la segunda ha ahorrado a lo largo de 20 años y la tercera ha acumulado ahorro durante una década. Pero los ingresos que obtienen no son proporcionales a su ahorro: la que ha empezado con el hábito a los 35 ha ahorrado tres veces más que la que ha comenzado a los 55, pero obtiene ingresos multiplicados por más de 7 veces.

De la misma forma, la que ha comenzado a ahorrar a los 45 ha acumulado el doble de dinero que la que ha comenzado a los 55 años (porque en el primer caso el mismo ahorro ha durado dos décadas y en el segundo solo una), pero obtiene más de tres veces de ingresos a la hora de jubilarse, según los cálculos de Julio Fernández, profesor del IEB.

Los cálculos están realizados teniendo en cuenta una rentabilidad de las inversiones del 4% anual. También tienen en cuenta una revalorización geométrica anual del 5% en las aportaciones, que son mensuales y empiezan con 50 euros. Esto quiere decir que cada año se incrementa la aportación con el fin de mantener el valor del dinero (100 euros hoy no valen igual que 100 euros dentro de un año, debido al efecto de la inflación), y el incremento se realiza sobre la base aportada el año anterior. En el ejemplo, todos los meses del primeraño se ahorran 50 euros, los del segundo año 52,5 euros, los del terceraño 55,1 euros... y así sucesivamente.