La Seguridad Social y las pensiones de los sacerdotes y otros religiosos

El reciente fallecimiento de su Santidad el Papa Francisco y el próximo conclave para elegir a su sustituto, pone en el centro de la actualidad informativa a la Iglesia Católica. Tratamos en este artículo sobre en que Regímenes de Seguridad se encuadran los religiosos, y cuáles son los requisitos de acceso a la pensión pública para los sacerdotes y como el cálculo la misma, así como las especificidades que se les aplican.

Cotización y Régimen de Seguridad Social de encuadramiento de los religiosos

Los religiosos también están obligados a cotizar a la Seguridad Social, muchos de ellos dentro del régimen Especial de Trabajadores Autónomos (RETA).

Según los casos, las personas dedicadas a congregaciones y sacerdocios están sujetos a uno de estos dos Regímenes de Seguridad Social:

- Régimen Especial de la Seguridad Social (RETA). Bajo la categoría del “Registro de entidades religiosas” está incluida la mayoría de personas dedicadas a la vida religiosa en España. Este grupo comprende miembros de entidades como órdenes, monasterios, congregaciones, institutos o sociedades de vida común.

- Régimen General de la Seguridad Social. Los clérigos de la Iglesia Católica, debidamente inscritos, se consideran trabajadores por cuenta ajena y están sujetos al Régimen General. También están sujetos al Régimen General los trabajadores religiosos que trabajan con algún centro no vinculado y sin convenio con su orden o entidad religiosa. Por ejemplo, si un sacerdote es profesor en un centro sin convenio con su iglesia, se le considerará trabajador por cuenta ajena y cotizará en el Régimen General. En caso de que su centro educativo tenga convenio, entonces se considerará autónomo y cotizará en el RETA.

Lo sacerdotes, monjas y otros religiosos afiliados al Régimen Especial de Trabajadores Autónomos (RETA) no están sujetos al nuevo método de cálculo de las cuotas de cotización según los rendimientos netos de cada trabajador por cuenta propia(vigente desde 2023), y tienen la libertad de elegir la base de cotización entre una mínima, que en 2025 asciende a 849,67 euros mensuales, y una máxima que es igual a la base máxima del sistema de Seguridad Social (4.906,5 euros mensuales en 2025). En la mayoría de los casos los religiosos optan por cotizar en la base mínima, debido a que en muchas ocasiones no obtienen ingresos por su actividad.

Los religiosos no se pueden acceder a la tarifa reducida durante su primer año de actividad ni acceder a la prestación de cese de actividad.

Si bien son obligaciones personales de cada religioso de alta en el RETA, son las congregaciones y ordenes las que se encargan de la tramitación y la relación con la Tesorería General de la Seguridad Social.

Requisitos de acceso a la pensión y cálculo de la misma

En este artículo tratamos sobre los requisitos de acceso a la pensión contributiva de Jubilación en 2025, y el cálculo de la misma, tanto para el Régimen General como en el RETA, con las especificidades para este último.

Especificidades en caso de cese de la profesión religiosa

El Real Decreto 432/2000, de 31 de marzo, regula el cómputo en el Régimen de Clases Pasivas del Estado de los períodos reconocidos como cotizados a la Seguridad Social, en favor de los sacerdotes, religiosos o religiosas de la Iglesia Católica, así como de los miembros laicos de alguno de los institutos seculares de la Iglesia Católica que figuren inscritos en el Registro de Entidades Religiosas del Ministerio de Justicia, que, en la fecha de 1 de enero de 1997, estuviera secularizado, hubiera cesado en la profesión religiosa o como miembro de dichos institutos seculares.

Se permite totalizar tales periodos, a solicitud de los interesados, siempre que no se superpongan con los años de servicios que se acrediten en el Régimen de Clases Pasivas del Estado, tanto para causar el derecho a pensión en este régimen como para mejorar el importe de la misma, sin que en ningún caso los años resultantes de la expresada totalización puedan superar el número de treinta y cinco.

Aspectos relevantes a tener en cuenta

La solicitud del interesado deberá acompañar una certificación en la que se especifiquen los períodos asimilados a cotizados reconocidos y, en su caso, los de cotización efectiva, emitida por la Dirección Provincial de la Tesorería General de la Seguridad Social del lugar de residencia del interesado o, de residir en el extranjero, por la correspondiente a la localidad donde ejerció el ministerio sacerdotal o profesión religiosa al momento de su secularización, o como miembro laico de un instituto secular de la Iglesia Católica, al momento de su cese.

Para el cálculo de la pensión, los periodos de ejercicio del ministerio sacerdotal o profesión religiosa, que la Tesorería General de la Seguridad Social reconozca como asimilados a cotizados, se entenderán como de servicios prestados al Estado en el subgrupo C1.

Haberes reguladores actuales en el régimen de Clases Pasivas:

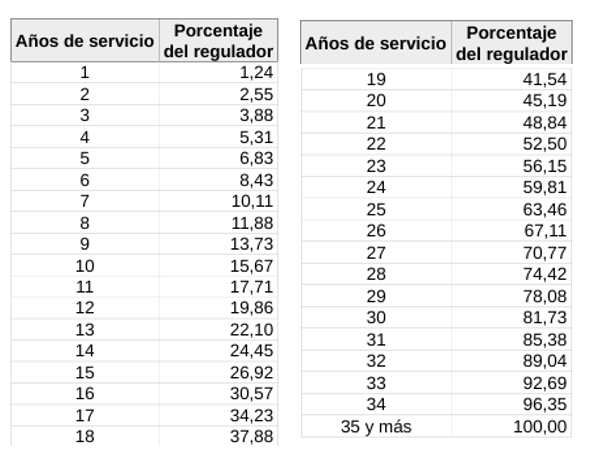

Los interesados están obligados a pagar exclusivamente la parte del importe total de la pensión que corresponda por los años asimilados a cotizados que se computen para el reconocimiento del derecho a pensión, o mejora de la ya reconocida. Dicha parte se calculará aplicando, al haber regulador del subgrupo C1, el porcentaje fijado en la escala de Clases Pasivas para un número igual de años que los que computados como asimilados a cotizados:

El importe a pagar se deducirá en las sucesivas mensualidades de pensión que se devenguen, incluidas las extraordinarias, sin que, en ningún caso, la cantidad deducida mensualmente pueda resultar superior a la diferencia existente, en la fecha inicial de abono, entre el importe de la pensión abonada (una vez deducidos los impuestos) y la que le hubiera correspondido sin el cómputo de los años reconocidos como cotizados. Esto garantiza que nunca se detraerá una cuantía superior a aquélla en que su pensión resulte mejorada como consecuencia del cómputo de los años de ejercicio religioso. La cuota a pagar tiene la consideración de gasto fiscalmente deducible.

Iglesias evangélicas

El acceso a las prestaciones de Seguridad Social por los ministros de culto de las Iglesias Evangélicas de España se equiparó en 2015 al establecido para los sacerdotes de la Iglesias Católica.