Los fondos de pensiones crecieron en 2024 un 7,5% por el buen comportamiento de los mercados y el tirón de los planes de empleo

Inverco, la Asociación de Instituciones e Inversión Colectiva y Fondos de Pensiones, ha publicado su informe anual 2024 sobre instituciones de inversión colectiva y fondos de pensiones, y las perspectivas para 2025. Resumimos sus principales conclusiones del mismo en materia de planes y fondos de pensiones.

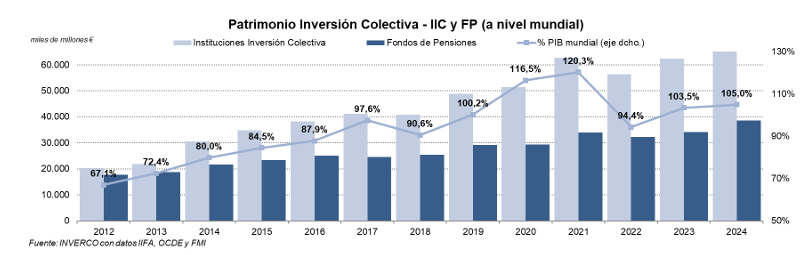

A finales de 2024, el patrimonio estimado a nivel mundial de los Fondos de Pensiones situaba en 38,5 billones de euros, lo que supone un aumento respecto a 2023 del del 12,8%.

El patrimonio mundial de las IIC (Fondos de Inversión y Sociedades de Inversión) a cierre de 2024 se situaría en 72,7 billones de euros, un 16,7% más que en 2023.

El volumen de activos de las IIC y de los Fondos de Pensiones suponga el 105% del PIB mundial (103,5% en 2023), encadenando 3 años de incrementos.

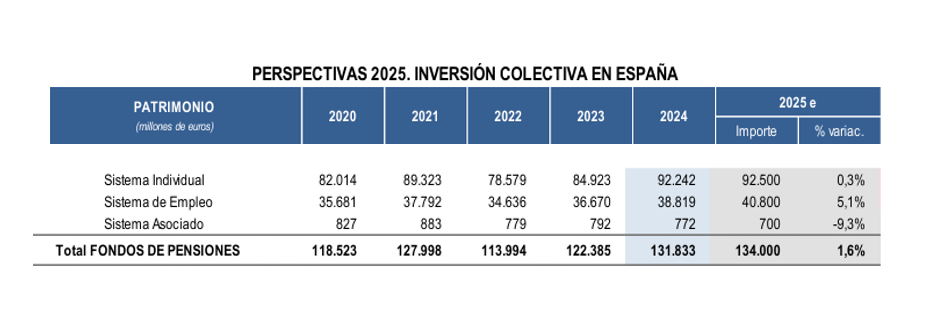

Evolución de los Fondos de Pensiones en España en 2024

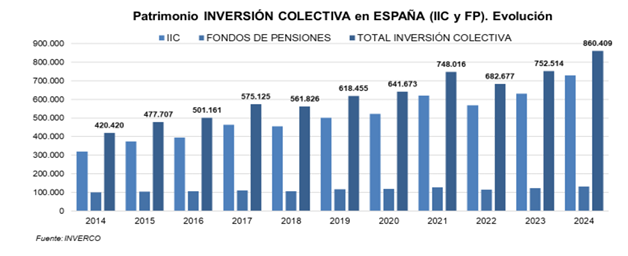

Los Fondos de Pensiones incrementaron su patrimonio a finales de 2024, y cerraron el año con un volumen de activos de 131.833 millones de euros (7,7% más que en 2023).

En 2024, el incremento del patrimonio de los Planes Individuales correspondió a las revalorizaciones de carteras por efecto de mercado, que compensaron las aportaciones netas negativas (615 millones).

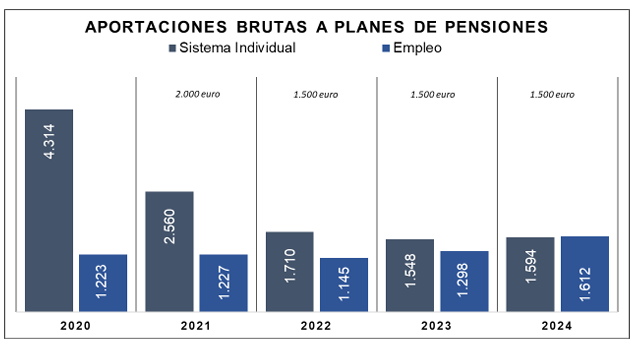

La importante reducción del límite máximo de aportación (desde 8.000 euros anuales a 2.000 euros en 2021 y hasta 1.500 euros desde 2022) ha producido la disminución en más de 9.800 millones de euros del volumen de aportaciones brutas en planes de pensiones individuales en ese período 2021 a 2024. Los tramos medios de renta han visto penalizados su ahorro a largo plazo en más 610 millones solo con la primera reducción.

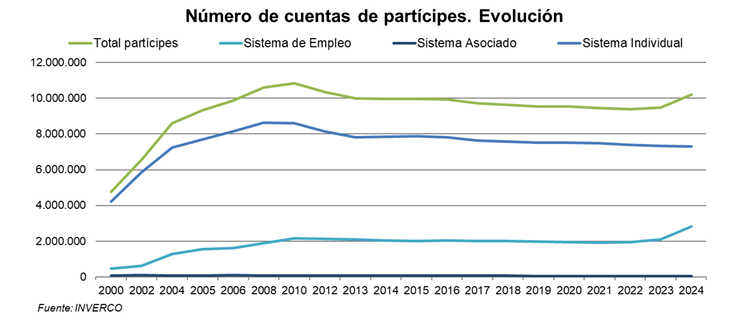

El número de cuentas de partícipes de Planes del Sistema individual también disminuyó respecto a 2023 en 26.386, situándose en niveles de 2004, y cerró 2024 con 7.311.535 de cuentas de participes.

Los planes de pensiones de empleo registran por primera vez desde 2011 aportaciones netas positivas (170 millones de euros), debido principalmente a los Planes de Empleo simplificados de autónomos y a los planes simplificados sectoriales.

Los Planes de Empleo simplificados acumulan, a cierre de 2024, 388 millones de euros y 674.336 partícipes, en un total de 43 Planes simplificados.

A diciembre 2024, había registrados 42 Planes de empleo simplificados de autónomos, que acumulaban 246 millones de euros de patrimonio y 52.244 partícipes, y 1 Plan de empleo simplificado sectorial (Sector construcción), que acumulaba 142 millones de euros de derechos consolidados y 622.0922 partícipes.

Durante 2024, las aportaciones netas a los Planes de pensiones simplificados se situaron en 273,4 millones de euros (de los cuales 133,7 correspondieron a planes simplificados de autónomos).

El número de Planes de pensiones de empleo de promoción conjunta (los promovidos por más de una empresa) aumentó en 11 Planes en 2023 (último dato disponible) hasta los 371 Planes con 14.791 empresas integradas (14.871 en 2022). Si a esta cifra se añaden los Planes de empresas de promoción individual, un total de 15.838 empresas han promovido Planes de Pensiones (15.867 en 2022).

Según datos del Directorio Central de Empresas (INE), en España había un total de 1,56 millones de empresas con al menos 1 asalariado y activas a inicios de 2024, por lo que apenas el 1% de las empresas españolas promueven Planes de Pensiones para sus trabajadores.

Las aportaciones brutas a planes de pensiones en 2024 aumentaron hasta los 3.213 millones de euros para el total de Planes. Este incremento se concentró en los Planes de Empleo, cuyas aportaciones brutas aumentaron un 24,1% en 2024 respecto a 2023 y un 40,7% respecto a 2022. Las prestaciones brutas en el agregado de todos los tipos de planes de pensiones se incrementaron hasta los 3.821 millones, por lo que las aportaciones netas negativas en 2024 fueron de 615 millones de euros.

Perspectivas de los fondos de pensiones para 2025

El patrimonio de los Fondos de Pensiones podría incrementarse en 2025 un 1,6% por efecto de mercado, con una estimación de cierre de año de 134.000 millones de euros.

En los planes de pensiones individuales, la limitación de la aportación máxima en 1.500 euros anuales y la inercia de las prestaciones brutas, con un crecimiento ligero pero continuado, mantendrá un neto negativo en aportaciones en el entorno de los 1.000 millones de euros. Este flujo negativo podría verse incrementado más por la posibilidad de disposición anticipada de los partícipes referido a aportaciones con al menos 10 años de antigüedad, cuyo impacto aún es complicado de evaluar. En cualquier caso, la rentabilidad positiva prevista de los Planes Individuales permitirá compensar los flujos negativos esperados.

En los planes de pensiones del sistema de empleo, hasta la constitución de nuevos planes sectoriales (en proceso de negociación en la actualidad), que modifiquen las cifras de partícipes y aportaciones, es probable que se mantengan las aportaciones en un saldo neto ligeramente positivo. Así, los Planes de empleo podrían presentar un crecimiento de entorno al 5% por efectos de la rentabilidad esperada.

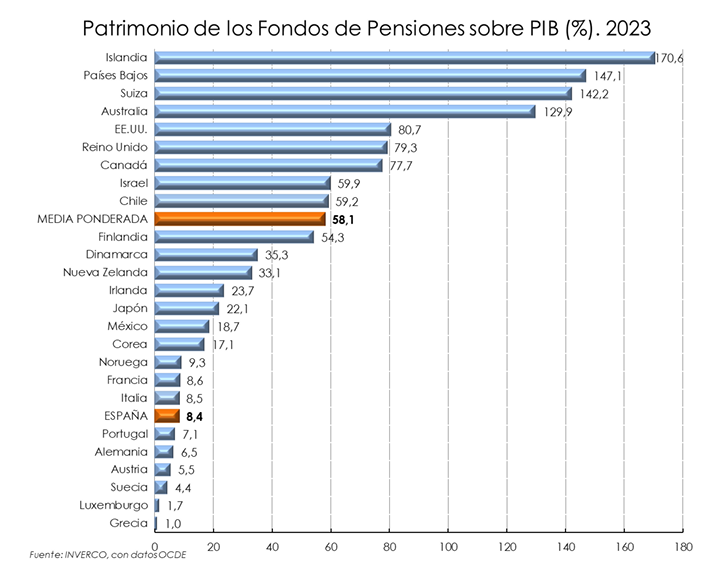

Pese a ese muy ligero crecimiento, en España, los Fondos de Pensiones apenas representan el 8,4% del PIB nacional, frente al 58,1% de media ponderada en los países de la OCDE.

El Ahorro de las familias españolas en 2024

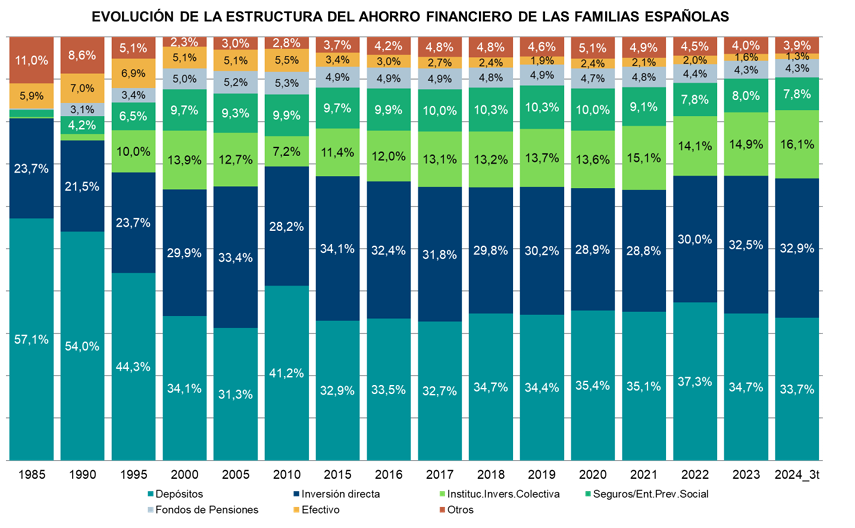

Además, el Informe de Inverco presenta datos actualizados sobre el ahorro financiero de las familias españolas. La tasa de ahorro bruto de las familias españolas aumenta respecto a 2023 y se sitúa en el 14,2%, convergiendo con la media de los hogares europeos (15,2%).

Las Instituciones de Inversión Colectiva (IIC), como los fondos de inversión, representan el 16,1% del ahorro financiero total de las familias españolas, registrando un máximo histórico. Los hogares españoles han canalizado 194.000 millones de euros en Fondos de Inversión en los últimos 10 años, convirtiéndose en el instrumento de ahorro de referencia, solo superado por los depósitos. La inversión en IIC en España continúa siendo fundamentalmente minorista (62%), muy superior a la media en Europa (26%).

En cambio, los fondos de pensiones representan, en el tercer trimestre de 2024, tan solo el 4,3% del ahorro financiero de las familias españolas, porcentaje igual que en 2023.

Más Información

Estas son las 15 medidas que propone Inverco para el desarrollo de los planes de pensiones de empleo