PIAS: Una alternativa de ahorro para la jubilación con ventajas fiscales

Presentamos un ejemplo práctico de las ventajas del PIAS como producto de ahorro para la jubilación

Los PIAS son planes de ahorro a largo plazo instrumentados en forma de un seguro de vida y que permiten al asegurado de manera sencilla, cómoda y segura la formación de ahorro para la jubilación.

En este producto el asegurado puede ir realizando aportaciones extraordinarias y/o periódicas con una rentabilidad acorde al mercado en cada momento.

Los PIAS se erigen como instrumentos complementarios a PPIs y PPAs en la cimentación de ahorro a futuro ya que el límite máximo de aportación al mismo es independiente del límite de las aportaciones conjuntas a aquellos.

Los dos atributos esenciales de los PIAS son:

- Por un lado la posibilidad de realizar rescates, tanto parciales como totales, generalmente sin coste o penalización de mercado. Es decir, no poseen las restricciones de liquidez que caracterizan a PPIs o PPAs.

- Y por otro lado y mucho más importante: su excelente tratamiento fiscal, que permite que una vez transcurridos un mínimo de 5 años desde la primera aportación realizada, siempre que se rescate el producto para constituir una renta vitalicia, los rendimientos generados hasta entonces queden totalmente exentos de tributación. En cualquier otro producto de ahorro los rendimientos generados irían sujetos como rendimientos del capital mobiliario.

Pero además, el asegurado disfrutaría de las ventajas fiscales propias de las rentas vitalicias, que permiten dejar exento un importante porcentaje de la renta vitalicia obtenida (este porcentaje de exención lo determina la edad de entrada en el producto de rentas vitalicias y puede llegar hasta el 92%)

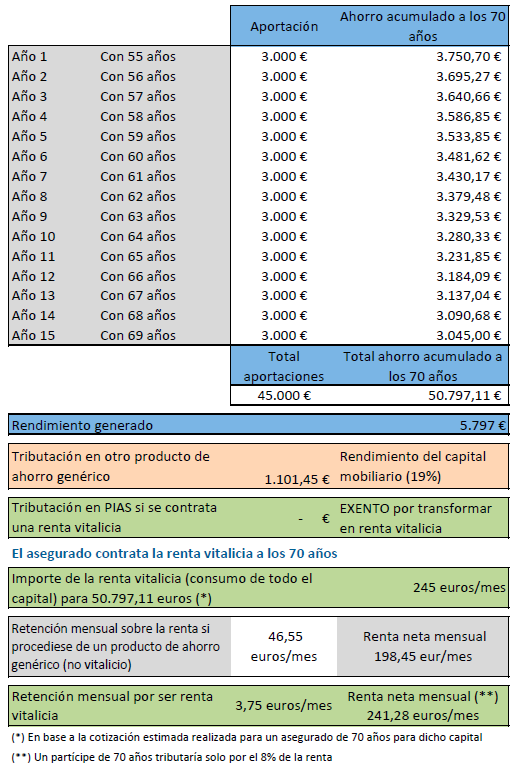

Veamos un ejemplo sencillo para valorar con números la potencia de estos argumentos:

Supongamos un asegurado que contrata un PIAS con 55 años y realiza todos los años una aportación de 3.000 euros, durante un plazo de 15 años. A los 70 años este asegurado transforma su PIAS en una renta vitalicia. (consideramos una rentabilidad lineal en el PIAS del 1,5% anual)

Si nuestro asegurado del ejemplo viviera hasta los 85 años, agregando los años de acumulación en PIAS más los años de disposición de la renta vitalicia, el ahorro fiscal total llegaría a situarse rondando los 8.800€.

Si el impacto fiscal es de esta envergadura en el cliente de nuestro ejemplo (con 55 años), podemos imaginar el efecto acumulado que tendría iniciar el ahorro en el PIAS a edades más tempranas (40-45 años) y/o destinando mayores cantidades (hasta el límite anual máximo de 8.000 euros del producto).

Los PIAS han de visualizarse, por tanto, como un instrumento estratégico dentro de la esfera del ahorro previsional a largo plazo.