Principales medidas del Real Decreto-ley de Reforma de las Pensiones: periodo de cálculo pensión de jubilación, cotización de solidaridad, subida pensiones mínimas, destope de base y pensión máxima

El Consejo de Ministros ha aprobado, con el apoyo de los Sindicatos y el visto bueno de la Comisión Europea, aunque con la oposición de la Patronal, el segundo bloque de medidas de reforma de las Pensiones. Las explicamos en detalle a continuación.

Estas medidas están incluidas en el recientemente aprobado Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones . Este Real Decreto se va a tramitar en las Cortes Generales como Proyecto de Ley, por lo que se podrán negociarse e introducirse enmiendas en el curso del trámite parlamentario.

Resumen de las principales medidas

Este Real Decreto de Reforma incluye las siguientes medidas principales, que desglosamos en dos grupos, según supongan un gasto mayor en pensiones o supongan un ingreso adicional para el Sistema de Pensiones:

-

1. Medidas que incrementan el gasto en pensiones:

- La opción de poder optar, para calcular la base reguladora con la que se determina la pensión de jubilación, bien entre las bases de cotización de los últimos 25 años previos a jubilación (como se hace hasta ahora), o bien optar por 29 años de cotizaciones desechando los 2 peores.

- El destope de la pensión máxima de jubilación.

- La mejora de las pensiones mínimas, hasta alcanzar el 60% de la renta mediana.

- Incremento de la pensión mínima de viudedad.

- El aumento del importe del complemento de brecha de género (un 10% en 2024 y otro 10% en 2025).

- Una mejora en el tratamiento de las lagunas de cotización para las mujeres.

- La opción de poder optar, para calcular la base reguladora con la que se determina la pensión de jubilación, bien entre las bases de cotización de los últimos 25 años previos a jubilación (como se hace hasta ahora), o bien optar por 29 años de cotizaciones desechando los 2 peores.

-

2. Medidas que incrementan los ingresos del sistema de pensiones

- La ampliación del periodo de aplicación del Mecanismo de Equidad Intergeneracional (MEI) hasta 2050, así como el incremento del porcentaje del mismo hasta alcanzar el 1,2% en 2029 (doblando el 0,6% actual).

- La aplicación de un recargo de cotización de solidaridad para las personas con salarios más altos, que comenzaría con un 1% sobre el exceso de base máxima de cotización en 2025 y se iría incrementando hasta 2045.y llegaría a un 6% en 2045.

- El destope no simétrico de la base máxima de cotización (es decir, se incrementaría más la pensión máxima).

A continuación, damos los detalles de todas estas medidas propuestas:

Número de años considerados para el cálculo de la pensión de jubilación

La principal novedad que introduce el nuevo Real Decreto de Reforma de las Pensiones consiste en que, para calcular la base reguladora con la que se determina la pensión de jubilación, se permitiría elegir entre dos opciones, dependiendo cuál de las dos beneficie más al trabajador

- 1. los últimos 25 años de cotización que se tienen en cuenta en la actualidad (desde 2022),

- 2. o bien considerar en el periodo de cómputo los últimos 29 años, eliminando los 2 peores años de cotización, es decir, computando 27 años de cotizaciones.

Por lo tanto, el periodo de cálculo se mantendría en 25 años si no resultase más beneficioso considerar un total de 27 años (29 años menos los dos peores años).

En el momento de jubilación de cada trabajador, será la Seguridad Social la que decidirá de oficio, y otorgará a cada futuro pensionista la prestación de mayor ingreso para cada uno de ellos, entre las dos opciones anteriores.

La nueva opción de considerar 29 años excluyendo los 2 peores, se desplegaría progresivamente durante 12 años, a partir de 2027 hasta 2038, a razón de 4 meses de incremento por cada año desde 2027 a 2038. El sistema dual se mantendrá hasta 2040, pudiendo elegir entre la opción anterior (29 años, desechando los dos peores) y la de los últimos 25 años.

A partir de 2040 se empezaría un periodo transitorio hasta 2044. En esos años 2041, 2042 y 2043 se considerará una base reguladora que comprenderá las bases de cotización de los últimos 306 meses (25,5 años) en 2041, 312 meses (26 años) en 2042 y 318 meses (26,5 años) en 2043, cuando dicho cálculo resulte más favorable que el vigente en la fecha en que se cause la pensión (es decir, que los 29 años de cotización, descartando los 2 peores).

A partir de 2044, la base reguladora de la pensión únicamente se calculará con los últimos 29 años de cotización, de los que podrán descartarse 2 años.

Según el Ministerio de Inclusión, Seguridad Social y Migraciones (MISMM), estas medidas van a hacer que el sistema sea más equitativo y van a permitir que las personas que tienen carreras profesionales más volátiles, para las que sus últimos años profesionales no tienen que ser los mejores (por ejemplo, aquellos expulsados del mercado laboral prematuramente), no se vean perjudicados por el sistema. Y al mismo tiempo, aquellos a los que beneficie más el “sistema antiguo” (considerar los últimos 25 años cotizados) podrán acogerse al mismo. Por lo tanto, ningún trabajador saldrá perjudicado. Sin embargo, el Sistema de Pensiones sufrirá un incremento de costes.

Reducción de la brecha de género en las Pensiones: medidas para mejorar el computo de las lagunas de cotización en el caso de las mujeres

El Real-Decreto Ley de Reforma de las Pensiones, incluye medidas para reducir la brecha de género en las pensiones. Se mantendría el actual sistema para cubrir las lagunas de cotización (meses sin cotización) en el Régimen General, aunque mejorándolo para las mujeres.

Las lagunas de cotización se seguirán computando con el 100% de la base mínima los primeros 48 meses (4 años), y con el 50% de la base mínima a partir del mes 49. Pero para las mujeres trabajadoras por cuenta ajena, se aplicará el 100% de la base mínima entre el mes 49 y el 60 sin cotización (100% hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año).

Esta medida estará vigente mientras la brecha de género sea superior al 5% y podrá aplicarse a hombres en situaciones comparables. Además, por primera vez, a los autónomos también se les cubrirán las lagunas de cotización.

Por otro lado, se mejorará el complemento por brecha de género, incrementándose un 10% en 2024 y otro 10% en 2025, adicionales a su revalorización anual según el IPC.

Cómputo de los periodos de cotización en los contratos de trabajo a tiempo parcial

Esta es otra de las medidas para la reducción de la brecha de género en las pensiones, teniendo en cuenta que la mayoría de trabajadores a tiempo parcial son mujeres.

Desde el 1 de octubre, a efectos de acreditar los períodos de cotización necesarios para causar derecho a las prestaciones de jubilación ( carencia genérica de 15 años y carencia especifica de dos años dentro de los últimos), incapacidad permanente, muerte y supervivencia, incapacidad temporal y nacimiento y cuidado de menor, se tendrán en cuenta los distintos períodos durante los cuales el trabajador haya permanecido en alta con un contrato a tiempo parcial, cualquiera que sea la duración de la jornada realizada en cada uno de ellos.

Destope de la base máxima de cotización y de la pensión máxima

No será propiamente un destope, ya que no se eliminaría el tope de base de cotización máxima ni el de pensión máxima, si no que ese tope se iría elevando progresivamente. Ese incremento será progresivo a lo largo de los años, y asimétrico, ya que la base máxima de cotización se incrementará más de lo que se incremente la pensión máxima.

De acuerdo a lo recogido en el nuevo Real Decreto-Ley de Reforma de las Pensiones, estos serían los incrementos aplicados sobre la base máxima y de la pensión máxima:

- a) Actualización de la base máxima de cotización entre 2025 y 2050, vinculándola a la revalorización de las pensiones (según el IPC interanual medio), más un incremento adicional anual de 1,2 puntos porcentuales. A partir de 2050, crecería únicamente en el IPC.

- b) La pensión máxima subiría también en el IPC más un porcentaje, que sería menor que el aplicado a la base de cotización, variando el mismo según el periodo:

- Entre 2025 y 2050, subiría en el IPC más 0,115 puntos porcentuales.

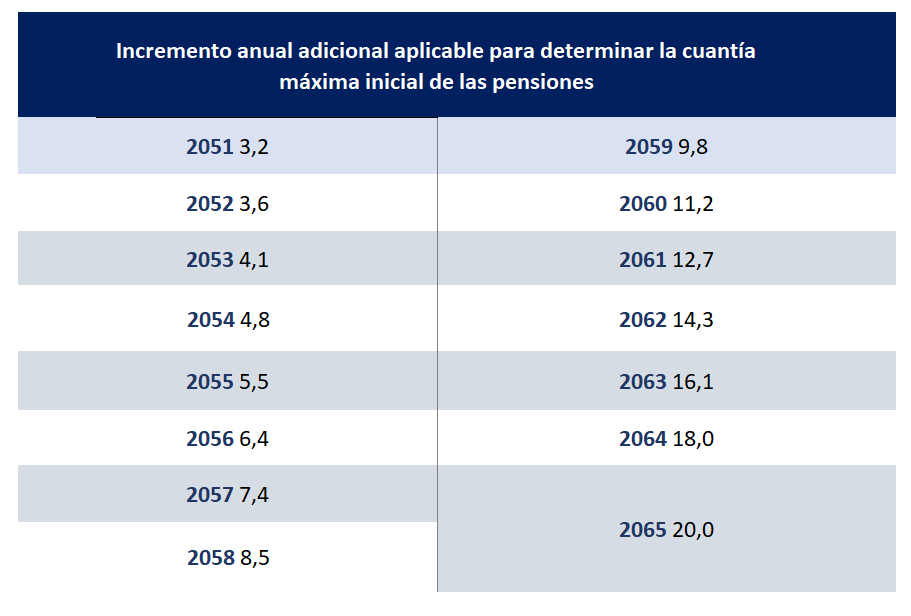

- Entre 2051 y 2065, la pensión máxima se incrementaría en el IPC más un incremento anual adicional aplicable (hasta un 20% acumulado en 2065), según esta tabla:

En 2065, se valorará en el marco del diálogo social la conveniencia de mantener el proceso de convergencia hasta alcanzar un incremento total de 30 puntos porcentuales.

Al ser una subida asimétrica, es decir, se revalorizará más la base máxima de cotización que la pensión máxima, afectará al principio de proporcionalidad contributiva de las pensiones públicas. Además, afecta a la equidad intergeneracional y perjudica a los más jóvenes, por la mayor velocidad de incremento de la base de cotización máxima que de la pensión máxima. Finalmente, esta subida asimétrica va en detrimento de la cuantía de la pensión que recibirán quienes coticen por bases altas, por cuanto una parte de la cotización realizada no recibirá prestaciones a cambio.

La base máxima de cotización se incrementará un 38% entre 2024 y 2050 (incremento acumulado, considerando el porcentaje adicional aplicado por encima de la revalorización en el IPC). La Pensión máxima tendrá un incremento aproximado hasta el 2050 del 3%.

Incremento de las pensiones mínimas

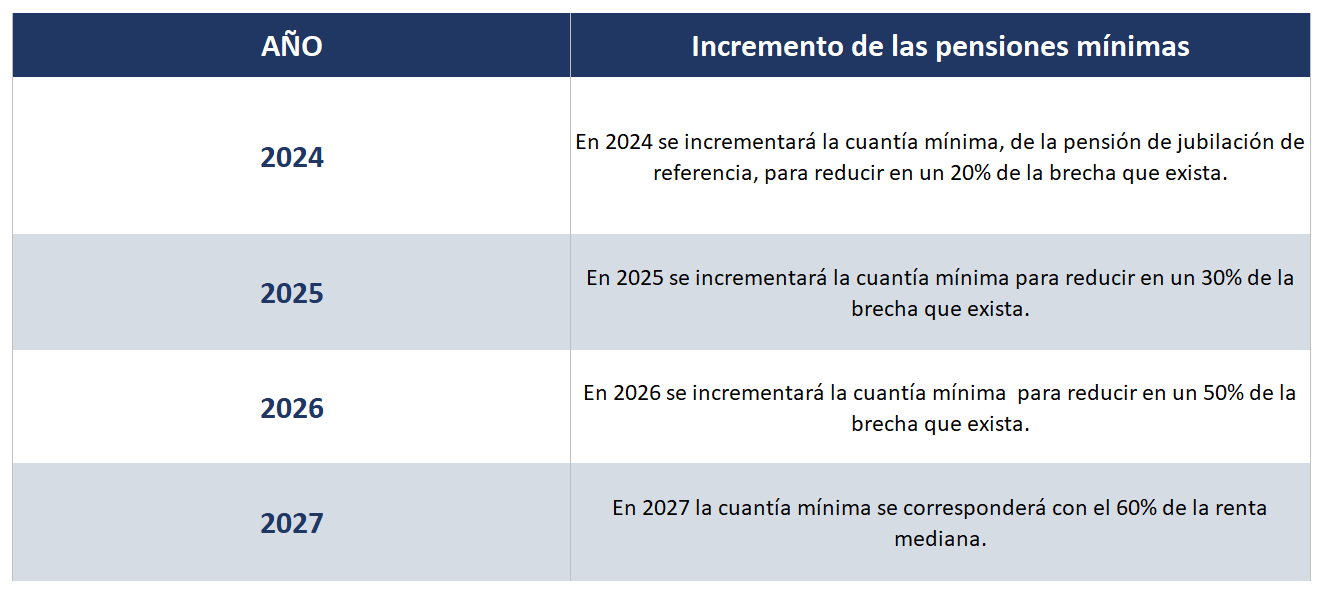

El Real Decreto-Ley 2/2023, incluye la medida de garantizar que las pensiones mínimas contributivas alcancen el 60% de la renta mediana. Se tomaría como referencia la evolución de la pensión mínima con cónyuge a cargo, que alcanzaría entre 2024 y 2027 el 60% de la renta mediana correspondiente de un hogar de dos adultos.

Este sería el calendario de convergencia de las pensiones mínimas con la renta mediana:

Esto implicará que las pensiones mínimas pasarán desde los actuales 13.500 euros anuales, hasta 16.500 euros (1.200 euros mensuales, en 14 pagas) en el año 2027, según los cálculos de la Seguridad Social.

Asimismo, el nuevo Real Decreto-Ley de Reforma recoge que las pensiones no contributivas se incrementarán hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal. Por lo tanto, pasarían desde los 6.784,54 euros anuales actuales (en caso de cuantía integra), hasta alcanzar casi 8.300 euros anuales en 2027.

Además, se incrementarán las pensiones mínimas de viudedad, entre 1.775 y 3.800 euros anuales en cuatro años, equiparándolas con las pensiones contributivas de jubilación. Para 2024, subirían desde 40 euros más al mes para las pensiones individuales, hasta los 126 euros más al mes para las pensiones de viudedad con cargas.

Recargo de cotización a los salarios más altos: cuota de solidaridad

El nuevo Real Decreto-Ley de Reforma de las Pensiones introduce un recargo adicional de cotización en los salarios más altos. En la actualidad, toda aquella parte del salario que exceda la base máxima de cotización (4.495 euros mensuales en 2023) está exenta de cotizar a la Seguridad Social.

La nueva cuota de solidaridad comenzaría en 2025 con:

- Un 0,92% de cotización adicional para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima.

- Un 1% para el tramo de salario situado desde el 10,1% más de la base máxima hasta el 50%.

- Un 1,17% para el tramo de retribución por encima del 50% de la base máxima.

El porcentaje anterior irá aumentando, 0,25 puntos por año, hasta alcanzar en 2045:

- Un 5,5% sobre la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10%.

- Un 6% sobre la parte de retribución comprendida entre el 10% superior a la base máxima de cotización y el 50%.

- Un 7% sobre la parte de retribución que supere el 50% de la base máxima.

La distribución, del tipo de cotización por solidaridad entre empresario y trabajador, mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes. Por ejemplo, en el caso del segundo tramo (6%), un 5% será a cargo de la empresa y un 1% a cargo del trabajador.

Incremento del porcentaje de cotización del Mecanismo de Equidad Intergeneracional, y prolongación del mismo hasta el año 2050

El nuevo Mecanismo de Equidad Intergeneracional (MEI), que ha entrado en vigor el 1 de enero de 2023, sustituyendo al derogado Factor de Sostenibilidad, supone una cotización adicional a la Seguridad Social, por contingencias comunes, del 0,6%, del que un 0,5% es a cargo de la empresa y un 0,1% del trabajador. En el caso de autónomos, abonan ellos íntegramente el 0,6%.

Con esa contribución se dotará el Fondo de Reserva de la Seguridad Social, con aportaciones entre 2023 y 2032, para hacer frente al incremento del gasto en pensiones producido por la jubilación de la generación del baby boom (aquellos nacidos entre 1958 y 1978), cuyos miembros han comenzado a jubilarse en 2023.

El Real Decreto-Ley de Reforma de las Pensiones incrementa el actual 0,6% de cotización adicional del MEI hasta el 1,2% en 2029, una décima adicional por año, de los cuales la empresa asumiría el 1% y el trabajador un 0,2% (un 83,4% del total lo asumiría la empresa y el 16,6% restante el trabajador). Los autónomos soportarían el 100% del 1,2% de cotización adicional.

Asimismo, se prolonga hasta 2050 la cotización extra que supone el MEI, en lugar de hasta 2032 como está previsto actualmente.

Otras medidas: consideración de las excedencias como cotizadas al 100%, jubilación, jubilación parcial…

El Real Decreto-ley 2/2023, que incluye el segundo paquete de medidas de Reforma de las Pensiones, recoge, además:

- La consideración como cotizados al 100%, para las mujeres, de los 3 primeros años de excedencia o reducción de jornada para cuidar a familiares. Se considerarán efectivamente cotizados, a los efectos de las prestaciones contributivas de Seguridad Social, los tres primeros años de excedencia o reducción de jornada para aquellas mujeres que tuvieron que dejar su trabajo para dedicarse al cuidado de otros familiares, hasta el segundo grado de consanguinidad o afinidad, que, por razones de edad, accidente, enfermedad o discapacidad, no puedan valerse por sí mismos, y no desempeñen una actividad retribuida. Es decir, hijos, mayores o familiares enfermos o discapacitados.

- La creación de un observatorio para mejorar la prestación por cese de actividad de los autónomos.

- La negociación, antes de 30 de junio de 2023, de la reforma de la jubilación parcial, con el objetivo de garantizar un régimen de compatibilidad efectiva entre trabajo y pensión, asegurar la calidad del empleo de los relevistas, así como equilibrar el coste de esta modalidad de pensión.

- Se obliga a cotizar por todos los becarios, sin exclusiones, al regularse la inclusión en el sistema de la Seguridad Social de los alumnos que realicen prácticas formativas o prácticas académicas externas incluidas en programas de formación remuneradas y no remuneradas. Esta nueva normativa entrará en vigor el 1 de octubre de 2023.

Incremento del gasto en pensiones debido a este paquete de medidas y como se costeará

Una gran parte de las medidas aprobadas (entre las que estarían la elección de oficio del periodo de cálculo de la base reguladora más beneficioso, las medidas para mejorar las lagunas de cotización de las mujeres, la mejora del complemento de brecha de género, el incremento de las pensiones mínimas, y el destope de la pensión máxima), supondrán en su conjunto un incremento del gasto en Pensiones.

El MISMM ha calculado que el gasto en pensiones, que actualmente está situado en torno al 12% del PIB, se incrementará hasta el 15% entre 2045 y 2050.

Para financiar estos tres puntos de incremento en el gasto, el Gobierno estima que aquellas medidas adoptadas esta segunda fase de la reforma que suponen un incremento de los ingresos (destope de bases máximas, refuerzo de la cotización del MEI y la cuota de solidaridad para las renta altas) costearán 1,2 puntos porcentuales. El resto, según el MISMM, se costeará con el conjunto de la Reforma de las Pensiones.