Régimen de Autónomos vs Régimen General: Peculiaridades en la pensión de jubilación

Aunque cada vez más homogéneos, todavía se mantienen ciertas diferencias, en concreto en relación a la edad, la jubilación anticipada y el cálculo de la base reguladora.

Hacia la equiparación de la protección con el Régimen General

Tras las diversas reformas legislativas que tienen la finalidad de equiparar la protección de los trabajadores por cuenta propia y cuenta ajena, en el Régimen Especial de los Trabajadores Autónomos (RETA), se accede a la pensión de jubilación casi en las mismas condiciones que en el Régimen General.

Es decir, aunque se han homogeneizados casi en su totalidad los requisitos de acceso y las reglas de cálculo, se mantienen algunas particularidades que distancia la pensión de jubilación del RETA de la ofrecida en el Régimen General.

Singularidades respecto a la edad

En lo que se refiere al requisito de la edad, se exige la edad ordinaria exigida en cada momento.

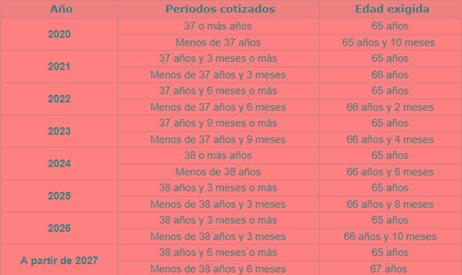

La edad de acceso a la pensión de jubilación depende de la edad del interesado y de las cotizaciones acumuladas a lo largo de su vida laboral, según un periodo transitorio que va desde 2013 hasta 2027 en el que la edad de jubilación se va incrementando cada año ( se adjunta tabla desde 2020 a 2027):

No obstante, un trabajador autónomo podría jubilarse a una edad inferior, si hubiera efectuado cotizaciones a lo largo de su vida laboral en algunos de los Regímenes del sistema que sí contemplan la jubilación anticipada (como el Régimen General), y previo cumplimiento de determinados requisitos (haber sido mutualista antes del 1 de enero de 1967, haber cotizado al menos 5 años en el Régimen General si reúne mas de 30 años de cotización, o acreditar al menos una cuarta parte del total de cotizaciones de la vida laboral en dicho régimen).

En el RETA no se protege ni la jubilación especial a los 64 años, ni las modalidades de anticipación sin tener la condición de mutualista, ni la derivada del cese no voluntario del trabajo; y la jubilación parcial no cuenta aún con desarrollo reglamentario.

No se integran las lagunas

En lo que se refiere al cálculo de la pensión se aplican las mismas reglas que para el Régimen general, si bien no se integran lagunas de cotización que pudieran existir.

De forma que si durante el periodo que sirve de base de cálculo hubiera algún mes en el que no se hubiera cotizado, se tomará en consideración la cantidad de 0 euros, y no se completará con la base mínima vigente para trabajadores mayores de 18 años en el momento al que corresponda la laguna, como sucede en el Régimen General.

Base reguladora

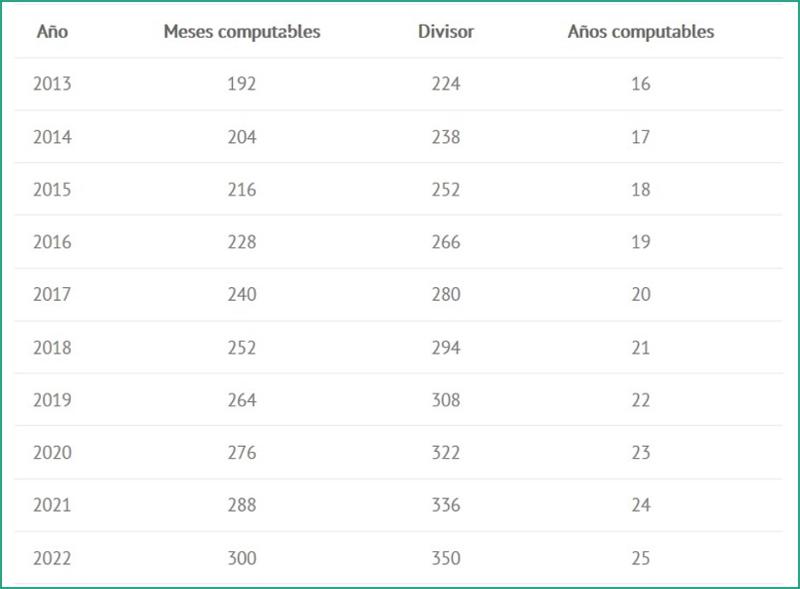

En función del año de acceso a la jubilación, la base reguladora de la pensión de jubilación será el resultado de dividir un número de bases de cotización computables de un determinado número de meses inmediatamente anteriores al mes previo al del hecho causante por un divisor, según la siguiente escala:

No obstante, cuando se trate de trabajadores por cuenta propia o autónomos con respecto a los cuales haya transcurrido un año desde la fecha en que se haya agotado la prestación por cese de actividad, y siempre que dicho cese se produzca después de los 55 años de edad, respecto de la última actividad realizada previa al hecho causante de la pensión de jubilación, se permite que se aplique una regla alternativa si resulta mas favorable: que la base reguladora sea el resultado de dividir por 280 las bases de cotización durante los 240 meses inmediatamente anteriores al mes previo.

Cuando haya habido periodos de exoneración de cuotas, las bases de cotización tomadas en consideración para la determinación de la base reguladora serán, como regla general, equivalentes al resultado de incrementar el promedio de las bases de cotización del año natural inmediatamente anterior al comienzo del período de exención de cotización, en el porcentaje de variación media conocida del IPC en el último año indicado; con el límite general de la cuantía de la base mínima de cotización fijada anualmente. Hay reglas especiales para los supuestos en que no existieran bases de cotización en todas las mensualidades del año natural anterior al comienzo del período de exención de cotización, o no existieran bases de cotización en el año.

En lo que se refiere al porcentaje aplicable a la base, no resulta de aplicación la escala de cotizaciones ficticias.

Hecho causante

El hecho causante de la prestación se entiende producido, desde situación de alta, el ultimo día del mes de cese en el trabajo o, desde situación de no alta o asimilada, el ultimo día del mes en el que se solicita la prestación.

Fechas estas que son relevantes porque determinan la fecha de efectos económicos, que se propuse, sin posibilidad de retroacción de efectos, el primer día del mes siguiente a la fecha del hecho causante.