Según la OCDE los activos en planes de pensiones volvieron a crecer en 2023, pero se mantuvieron por debajo de 2021

Él Informe “Pension Markets in Focus” 2023: informe preliminar de la OCDE, apunta que los activos bajo gestión en fondos de pensiones crecieron en 2023, compensando en parte las pérdidas de 2022, gracias a las ganancias de inversión que los planes de pensiones obtuvieron por tener en cartera bonos y acciones.

No obstante, estas ganancias de inversión fueron insuficientes para compensar completamente las pérdidas en que se incurrió en 2022. En algunos de los mercados de pensiones más grandes los activos totales de pensiones siguen siendo inferiores a los de cierre de 2021.

Estas son las principales conclusiones del informe:

Los datos preliminares del Informe de la OCDE muestran que los activos de los planes de pensiones crecieron más de 8% en la OCDE y más del 14% en un grupo de 33 jurisdicciones no pertenecientes a la OCDE en 2023.

Casi todas las jurisdicciones informantes experimentaron un aumento del valor de los activos bajo gestión en fondos de pensiones. Solo 3 países de la OCDE sufrieron una disminución del valor de los activos:

- Luxemburgo (por la liquidación de dos fondos de pensiones).

- Portugal (por la transferencia de los activos de un fondo de pensiones al sistema público de pensiones).

- El Reino Unido (debido a una disminución en el valor de las participaciones por bonos y a los planes de pensiones de prestación definida, completando compras totales y desapalancamiento mediante la venta de activos para pagar pasivo de esos planes de prestación definida).

El crecimiento global de los activos de planes de pensiones en 2023 fue el resultado de acontecimientos de corto y largo plazo.

A corto plazo, los paises informantes atribuyeron el crecimiento de los activos a las ganancias de inversión en 2023.

La inflación y el crecimiento de los salarios también incrementó las contribuciones aplicadas como porcentaje de los salarios en países como Turquía.

En muchos países, se produjo un crecimiento de las contribuciones que todavía superan los pagos de prestaciones, especialmente en el área no OCDE donde el crecimiento de los activos fue más fuerte.

Por ejemplo, muchos países han estado tratando de reforzar su sistema de pensiones de capitalización ( normalmente, del sistema de empleo) y aumentar el número de personas que ahorran para la jubilación exigiendo participación en un plan de pensiones (por ejemplo, el caso de Armenia, Grecia, Georgia), a través de la introducción de programas de adscripción automática (ej. Polonia, República Eslovaca, Turquía) o ampliar el acceso a planes de pensiones relajando algunos requisitos de elegibilidad (p. ej. Australia, Noruega).

No obstante, el valor de los activos en planes de pensiones en el agregado de la OCDE a finales de 2023 (53,1 billones de dólares o el 82% del PIB) fue un 7% más bajo que a finales de 2021.

Si bien los planes de pensiones en la mayoría de los países de la OCDE (23 de 38) tenían mayores activos a finales de 2023 que en 2021, sin embargo, los activos en planes de pensiones en los mercados de pensiones más grandes tenían un menor valor:

- Estados Unidos (-4,4% por debajo de finales de 2021),

- el Reino Unido (-29,1%),

- Países Bajos (-14,2%),

- Canadá (-4,8%)

- y Suiza (-2,1%).

Como consecuencia de lo anterior, el valor total de activos en la OCDE a finales de 2023 todavía estaba por debajo de su nivel de finales de 2021.

Las ganancias de inversión en 2023 han compensado solo parcialmente las pérdidas en 2022

En 2023, los planes de pensiones registraron ganancias de inversión generalizadas en todas las jurisdicciones informantes, que fueron consecuencia de las ganancias en los mercados de bonos y acciones, con los precios de los mismos aumentando debido a los recortes en los tipos de interés (por ejemplo, Chile) o a las expectativas de tales recortes (por ejemplo, Estados Unidos), gracias a una desaceleración de la inflación.

Algunos planes de pensiones también se beneficiaron de mayores rendimientos de los depósitos bancarios (por ejemplo, Australia) y de las ganancias cambiarias de sus activos emitidos en dólares estadounidenses ya que su moneda se depreció frente al dólar (por ejemplo, Chile, Noruega, Zambia).

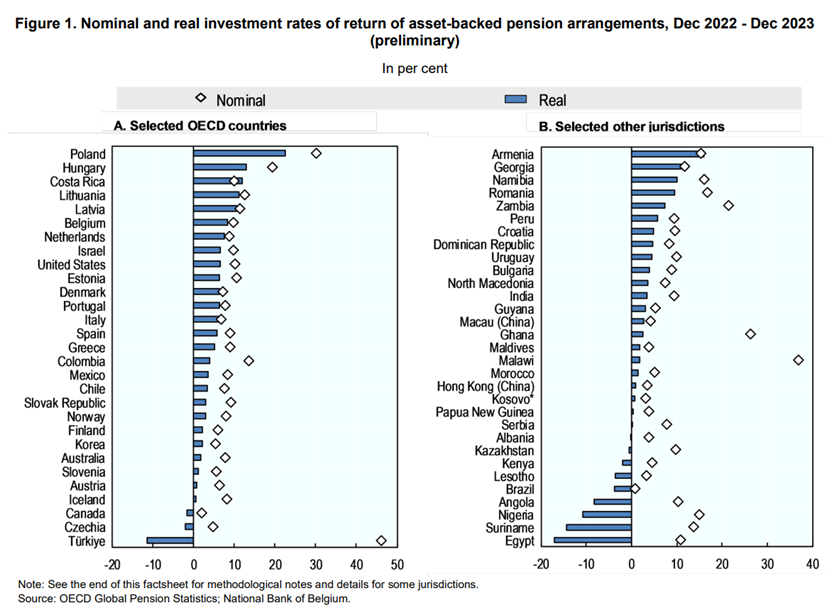

Las tasas de rendimiento de las inversiones excedieron la tasa de inflación en la mayoría de los paises. Los planes de pensiones alcanzaron una tasa de retorno de la inversión real positiva en 26 de los 29 países de la OCDE que informaron y en 22 de los 31 no miembros de la OCDE jurisdicciones informantes.

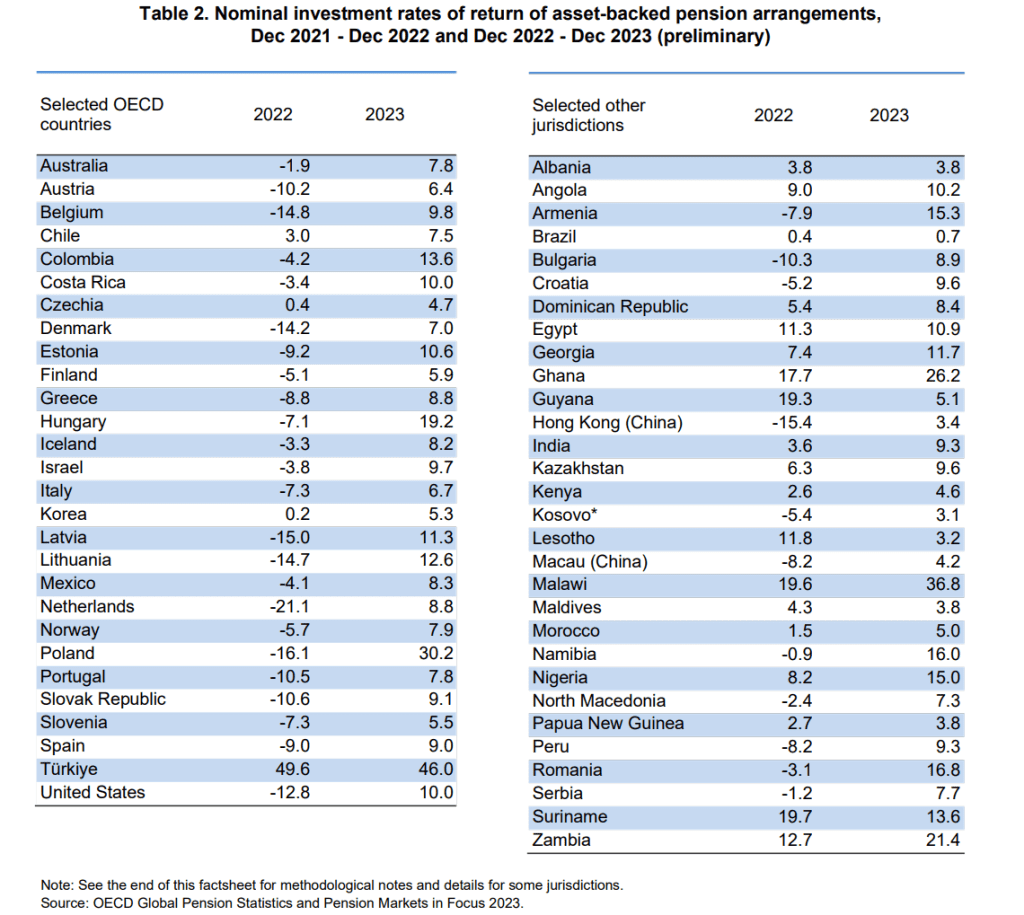

Las ganancias de inversión en 2023 fueron insuficientes para compensar completamente las pérdidas en 2022 en algunas de los mayores mercados de pensiones privadas. Estas ganancias de 2023 no fueron tan altas como las pérdidas en 2022 en algunos de los mercados de pensiones más grandes, como Dinamarca, los Países Bajos y los Estados Unidos. Los planes de pensiones en estos países tuvieron tasas de rendimiento de inversión negativas inferiores al -10% en 2022 (-14,2% en Dinamarca, -21,1% en los Países Bajos y -12,8% en los Estados Unidos) pero rendimientos positivos iguales o inferiores al 10% en 2023.

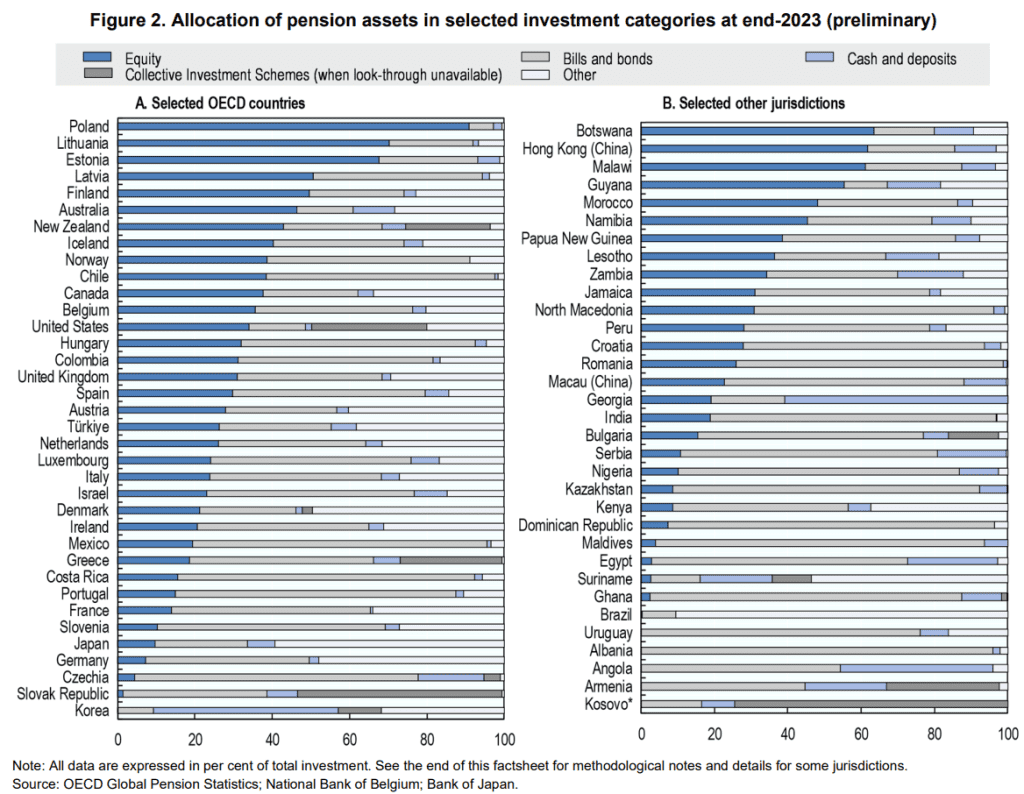

Los planes de pensiones con mayores participaciones en acciones registraron las mayores ganancias de inversión

Los planes de pensiones con la mayor proporción de activos en acciones exhibieron algunas de las mayores tasas de rentabilidad. Los fondos de pensiones en Polonia, que tienen la mayor proporción de activos en acciones debido a las regulaciones de inversión, se beneficiaron del aumento de la valoración de las acciones en la Bolsa de Valores de Varsovia (+36,5%, un de los mayores aumentos para un índice de mercado en 2023) y tuvo una de las tasas de inversión nominal más fuertes de rentabilidad en 2023 (30,2%).

No obstante, algunos mercados tuvieron un desempeño inferior (como Hong Kong), a pesar de una alta asignación en acciones, lo que lleva a un rendimiento de inversión relativamente menor de los planes de pensiones.

En sentido contrario, algunos de los planes con el rendimiento de inversión nominal más bajo tenían una alta proporción de activos en bonos y efectivo. Por ejemplo, los planes de pensiones en Chequia alcanzaron una de las tasas más bajas de rentabilidad en 2023 (4,7%) y tenían la mayor parte de sus activos en bonos (73%) y depósitos bancarios (17%).

Varias jurisdicciones observaron un renovado interés en los bonos gubernamentales tras el aumento de los tipos de interés (como, por ejemplo, Bulgaria y Eslovenia). También en Estados Unidos los planes de pensiones aumentaron ligeramente sus tenencias de bonos en 2023 (+0,4 puntos porcentuales).

La versión completa de la edición 2024 de Pension Markets in Focus explorará más a fondo los cambios en la asignación de activos de planes de pensiones en 2023.