Superannuation: el sistema de pensiones de empleo en Australia

El Superannuation o Super es un sistema obligatorio para aquellos que trabajan y residen en Australia, y supone una parte principal de los ingresos por jubilación de muchos australianos. Pese a tener una población de poco más de 25 millones, el australiano esta entre los 5 mayores mercados de pensiones del mundo, y supone un motor para el desarrollo económico del pais.

El Sistema australiano de pensiones se compone de tres Pilares, con una predominancia de la pensión de empleo:

- pensión pública

- pensión de empleo obligatoria (superannuation)

- ahorro voluntario complementario a título individual (realizado también a los fondos superannuation).

1. Pensión Pública

El primer pilar es un sistema de pensiones no contributivas básicas. Para cobrar la llamada Age Pensión se debe ser residente y vivir en Australia. Además, se debe haber sido residente australiano por un mínimo de 10 años, y durante al menos cinco la residencia debe haber sido ininterrumpida.

La Pensión máxima básica asciende, por quincena, a 868,30 dólares australianos (*) para solteros y para parejas $654.50 por cada miembro ($1,309 entre los dos).

Para los nacidos antes del 1 de julio de 1952, la edad mínima de jubilación son 65 años de edad. A partir del 1 de julio de 2017, esta edad mínima para recibir la Age Pension aumentará en 6 meses cada 2 años, hasta el 1 de julio de 2023, que se situará en 67 años.

(*) 1 dólar australiano= 0,64 euros, a 10/06/2021.

2. Sistema de Pensiones de Empleo (Super)

El segundo pilar se llama “Superannuation”. Es denominado comúnmente “Super”. No debe confundirse con las pensiones públicas de Nueva Zelanda que también se denominan “Superannuation”.

Es un sistema obligatorio, existiendo unas aportaciones mínimas obligatorias y la posibilidad de mejorarlas con aportaciones voluntarias. Su gestión está en manos del sector privado.

El mercado australiano de pensiones de empleo y privadas es el cuarto mayor mercado de pensiones del mundo, tras USA, Reino Unido y Holanda, con unos activos bajo gestión de 1,8 billones en dólares (americanos) a 31/12/2020, lo que suponía un 128,7% de su PIB (fuente OCDE). Otras mediciones sitúan los activos de Superannuation por encima del 150% del PIB con una expectativa llegar al 190% en la década de 2040.

Existen 450.000 fondos de pensiones. Los Fondos de Pensiones australianos son grandes inversores y financiadores de las empresas australianas, de las infraestructuras y proyectos de construcción nacional, así como compradores de deuda nacional. Son un motor para la economia nacional, el crecimiento y la creación de empleo.

2.1 Objetivo de ingresos durante Jubilación: tasa de sustitución

El objetivo de ingresos durante jubilación (tasa de sustitución sobre el último salario) es de media un 75% del salario neto previo a jubilación , considerando todos los ingresos por jubilación (pensiones obligatorias y ahorro voluntario). La tasa de sustitución neta media considerando las pensiones obligatorias (Pensión Pública y Superannuation) ascendía en 2019 a un 41% (Fuente OCDE).

Nivel de Presupuesto para varios tipos hogares y niveles de vida para las personas de alrededor de 65 años (marzo de 2021). Fuente: ASFA- The Association of Superannuation Funds of Australia.

Salario medio en Australia 2020: 85.787,65 (54.904 euros)

2.2 Trabajadores elegibles para Super

Son elegibles y, por lo tanto, tienen derecho y obligación de participar aquellos empleados que tengan entre 18 y 65 años y un salario superior a 450 $ australianos mes. Los menores de 18 años, además de los requisitos anteriores, deben trabajar más de 30 horas semanales para poder participar en Super. Los residentes temporales, que cumplan con los requisitos, también tienen derecho a participar.

Los autónomos también pueden, voluntariamente, abrir una cuenta de super y ahorrar en la misma.

2.3 Contingencias cubiertas

El primer objetivo es aportar para jubilación. Superannuation también puede cubrir la incapacidad permanente y el fallecimiento, a través de diferentes tipos de cobertura de seguro.

2.4 Aportaciones a Super

2.4.1 Aportaciones Obligatorias

El sistema de superannuation es mayoritariamente de aportación definida.

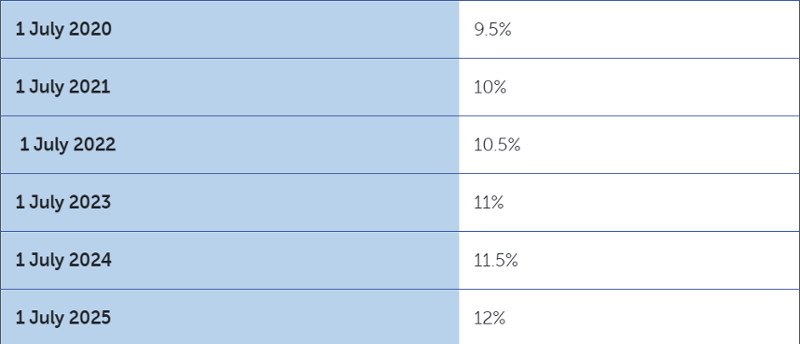

El empleador ha de contribuir obligatoriamente a favor de los empleados elegibles, como beneficio adicional al salario. Hasta junio de 2021, la aportación del empleador favor del empleado asciende a un 9,5% de su salario. Este porcentaje se incrementará a 10% el 1 de julio de 2021 (inicio del año fiscal).

Entre 2021 y 2025 se aplicará un incremento progresivo de la aportación obligatoria del empleador (en razón de un 0,5% anual) hasta alcanzar a partir de 1 de julio de 2025 un 12% del salario:

El hecho de que estas contribuciones estén sujetas a impuesto a un tipo del 15% hace que la aportación bruta de 9.5% se convierta en una aportación neta efectiva de 8.1%.

Además, téngase en cuenta que la cobertura de seguro para cubrir la incapacidad permanente y el fallecimiento se paga con esta contribución obligatoria al Super, y el coste medio de la prima por esas coberturas suele estar en un 0.75% del salario. Teniendo en cuenta la retención fiscal y la cobertura de seguro la contribución neta media quedaría en un 7,4% del salario.

Estas contribuciones obligatorias de los empleadores son llamadas “employer contributions” o “Superannuation Guarantee payments”.

Existen unos pocos casos en los que los empleadores ofrecen planes de prestación definida. En lugar de un nivel mínimo de aportaciones, estos los empleadores han de garantizar un nivel mínimo de prestación.

2.4.2 Aportaciones voluntarias

El empleador puede también mejorar la contribución obligatoria que debe realizar, aportando por encima de ese porcentaje obligatorio del 10%.

Además, es posible la realización de aportaciones voluntarias por parte del trabajador:

- Bien a través de un modelo de retribución flexible “salary sacrifice”: sustitución de parte de salario dinerario bruto por aportaciones al “Super”, con aportaciones antes de impuestos (before tax o concessional).

- O bien aportaciones voluntarias realizadas contra salario neto después de impuestos (after tax o non-concessional).

A nivel público se sensibiliza y se hacen campañas para animar la realización de estas aportaciones voluntarias de trabajadores.

Todo ese grupo de aportaciones voluntarias, tanto de empleado como empleador, son llamadas “reportable superannuation contribution”.

2.4.3 Co-aportaciones del Gobierno

Si los ingresos anuales antes de impuestos del trabajador son menores de 54,837 dólares australianos, este podría beneficiarse de una contribución del Gobierno al super si el trabajador también realizase contribuciones voluntarias después de impuestos (after tax) a su super.

El Gobierno aporta 50 centavos por cada dólar que el trabajador aporte a su Super, hasta un máximo de 500 $ al año.

Esta co-contribución se paga directamente en la “supercuenta” del trabajador después de que haya presentado su declaración de Renta del ejercicio.

2.5 Prestaciones

Pueden ser cobradas como capital único o en forma de renta.

2.6 Tratamiento Fiscal superannuation

2.6.1 Tratamiento fiscal de las aportaciones

Tanto las aportaciones del empleado como las realizadas por el empleador a favor del empleado, son tratadas de manera diferente dependiendo de si la aportación es realizada sobre:

- salario bruto antes de impuestos (pre-tax, before-tax o concessional contributions)

- o bien sobre salario neto, después de impuestos (llamadas post-tax, after-tax o non-concessional o undeducted)

Ambos tipos de aportaciones están sujetas a unos límites máximos de aportación anual. Cuando se excede ese límite, se paga un tipo impositivo adicional.

2.6.1.1 Aportaciones antes de impuestos (pre-tax o concessional)

El máximo de aportación voluntaria antes de impuestos (concessional contribution cap) es de 25.000 $ hasta el año fiscal 2020-2021. Desde 1 de julio de 2021, el límite de estas concessional contributions se incrementará a 27,500 $, actualizado según la revalorización del salario semanal medio a tiempo completo (AWOTE). Ese límite puede ser mayor en caso de no haber utilizado el tope de aportación en los años anteriores.

Dentro de las aportaciones concessional se incluyen la contribución obligatoria del empleador y las aportaciones adicionales del empleado a través de sistemas «salary sacrife» (retribución flexible).

En estas aportaciones pre-tax la retención fiscal no se aplica en el momento de calcular y realizar aportación sino posteriormente en el superfondo elegido. Tributan a un tipo del 15% (“concessional” rate). Para personas que ganan más $250.000 el tipo es del 30%. En cambio, el exceso de contribución sobre el límite indicado de 27,500 $ es grabado al tipo marginal del trabajador.

Las contribuciones realizadas por la empresa empleadora son deducibles en su impuesto de beneficios.

2.6.1.2 Aportaciones después de impuestos (after-tax)

Las aportaciones after-tax o non-concessional tiene un tope de contribución de 100,000 $ (110,000 $ desde 1 de julio de 2021). Es posible adelantar en un mismo ejercicio fiscal hasta tres años de contribuciones after tax al super, con un límite máximo en este caso de 300,000 $ (tres veces el límite anterior),dependiendo del saldo acumulado por el trabajador en el super y de su edad. El límite de aportación es conjunto para todos los Super Fondos (cuentas) que se tengan. Si se contribuye de más se ha de pagar impuesto extra.

Estas aportaciones after-tax son realizadas sobre salario o ingresos netos en el que el impuesto ya ha sido retenido antes de transferir la aportación. Normalmente no implican otro impuesto adicional.

Para poder realizar aportaciones after-tax, el saldo total del superannuation del trabajador debe ser inferior a than 1.6 millones $, a 30 de junio del año fiscal anterior. A partir del ejercicio 2021-2022, este límite se incrementa a $1.7 millones.

2.6.1.3 Deducción fiscal de las aportaciones voluntarias

Hasta 2017 solo los autónomos podían aplicarse deducciones por sus aportaciones a Super. Desde ese año, también los trabajadores por cuenta ajena pueden deducirse sus aportaciones voluntarias antes de impuestos (concessional) siempre que cumplan con unos requisitos de edad y uso de la aportación (véanse aquí requisitos). Pero en este caso, si se accede a la deducción No se puede solicitar la co-contribución del Gobierno.

2.6.2 Tratamiento fiscal de los rendimientos

Los rendimientos de los fondos supperannuation son grabados a un tipo del 15%.

2.6.3 Tratamiento fiscal de las prestaciones

Que el cobro de los derechos acumulados en una supercuenta estén exentos o sujetos a impuestos en el momento del rescate por jubilación y por otras contingencias, generalmente dependerá del tipo de aportaciones realizadas y de si se previamente pagaron impuestos sobre ellas.

Las contribuciones non concessional, es decir, las que se hacen sobre ingresos netos después aplicar la retención fiscal, están exentas de impuestos en el momento de cobro de la prestación. Incluye las aportaciones personales que hizo el trabajador de sus ingresos después de impuestos, a no ser que se le hubiera permitido aplicar una deducción fiscal por ellos.

Las aportaciones concessional (antes de impuestos), en principio están sujetas a impuestos en el momento del rescatar de la super cuenta. Incluirían:

- las contribuciones que el empleador realiza

- las aportaciones via retribución flexible (salary sacrifice)

- Aportaciones del trabajador sobre las que se le permitieron aplicar la deducción de impuestos.

En este caso de aportaciones antes de impuestos ( concessional) el importe de impuestos que deberá pagar cuando se rescate dependerá de la edad del participe y de si el proveedor de superfund pagó previamente impuestos sobre la aportación. Es posible que el proveedor del superfund haya pagado impuestos a un tipo 15%. Si este no ha pagado impuestos sobre algunos de los saldos de la cuenta sujetos a impuestos, esa parte de la prestación estará sujeta (“untaxed element”).

Por lo general, las prestaciones suelen incluir un componente exento de impuestos y otro sujeto a impuestos. El proveedor calcula la prestación total en función de la proporción de componentes sobre el valor total de la supercuenta del trabajador.

2.7 Libre Elección de Fondos e Inversiones

Elección de Super Fondos

La mayoría de los trabajadores pueden elegir el Superfondo en el que quieren que se realicen las contribuciones de su empleador.

Asimismo, pueden elegir cómo se invierten sus ahorros (estrategias de inversión de su cuenta). Si el trabajador no elige un Superfondo, su empleador elegirá uno en su lugar.

2.8 Tipos de fondos Superannuation

Hay cinco tipos básicos de fondos de pensiones Super (instrumentos de previsión social):

- Fondos de una industria o sector: el trabajador puede inscribirse si trabaja para esa industria en particular y su empleador se inscribe en el fondo. No obstante, a veces están abiertos también a todos los trabajadores, independientemente de la industria.

- Fondos minoristas (retail): gestionados por entidades financieras y abiertos a todo el mundo.

- Fondos del sector público: abiertos a empleados del Gobierno de la Commonwealth, del Estado y de los territorios.

- Fondos de empresas: generalmente solo están abiertos a las personas que trabajan para el empleador o corporación que los promueve.

- Superfondos autogestionados (Self-managed super funds SMSF): funcionan como cualquier otro Superfondo, pero la responsabilidad de administrarlos (incluidas las decisiones de inversión y responsabilidades legales) recae únicamente en el trabajador ( que actúa como trustee -fideicomisario-). Supone una decisión financiera muy importante y debe tratarse con profesionales especializados.

3.0 Portabilidad y consolidación de cuentas Super

Unos de los mayores retos del sistema australiano es una mejor respuesta a la existencia de múltiples cuentas de “super”. Un 40% de los trabajadores australianos tiene más de una, debido a que cada vez que se cambia de empleo es muy posible tener que cambiar de plan de pensiones (Superfund). Cuando cambia de trabajo, al trabajador se le da nuevamente la opción de elegir su propio superfondo.

Mantener varias cuentas (planes de pensiones) supone un importante extracoste en los gastos de gestión que soportan las cuentas de participes. Se están aplicando planes para facilitar y animar la consolidación de esas cuentas, integrando el super en una sola cuenta.

Más Información y links de interés

https://www.ato.gov.au/Individuals/Super/

https://info.australia.gov.au/information-and-services/money-and-tax/superannuation

https://www.australiansuper.com/superannuation

Elección de fondos:

https://moneysmart.gov.au/how-super-works/choosing-a-super-fund