Declaración de la Renta 2024 para mayores de 65 años

La Agencia Tributaria ha elaborado un folleto relativo a la Declaración de la Renta para mayores de 65 años, que recoge información de los principales temas que les pueden afectar a la hora de elaborar y presentar su declaración. Entre ellos, los rendimientos que han de considerar, las rentas que no tributan, el mínimo personal y familiar para mayores de 65 años, el mínimo por ascendientes, y el mínimo por discapacidad.

A continuación, resumimos los principales mensajes de este folleto de la Agencia Tributaria “Normativa IRPF 2024 para mayores de 65 años”.

1. Rendimientos del trabajo

Tributan como rendimientos del trabajo, entre otras, las siguientes prestaciones:

- Las pensiones percibidas de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares, que no estén exentas.

- Las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares.

- Las prestaciones percibidas por los beneficiarios de planes de pensiones.

- Las prestaciones percibidas por los beneficiarios de los planes de previsión social empresarial.

- Las prestaciones percibidas por los beneficiarios de los planes de previsión asegurados

- Las prestaciones percibidas por los beneficiarios de contratos de seguros concertados con mutualidades de previsión social.

- Las prestaciones percibidas por los beneficiarios de los seguros de dependencia.

2. Rentas exentas en el IRPF

2.1 Prestaciones y ayudas públicas

Están exentas, entre otras, las siguientes ayudas y prestaciones públicas:

- Las prestaciones públicas por acogimiento de personas con discapacidad o mayores de 65 años.

- Las ayudas económicas otorgadas por instituciones públicas a personas con discapacidad con un grado igual o superior al 65%, o mayores de 65 años, para financiar su estancia en residencias o centros de día, si el resto de sus rentas no exceden del doble del IPREM (16.800 euros anuales).

- Las prestaciones reconocidas por la Seguridad Social, por las entidades que la sustituyan o por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social, como consecuencia de incapacidad permanente absoluta o gran invalidez.

- Las pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas, siempre que la lesión o enfermedad que hubiera sido causa de aquéllas inhabilitara por completo al perceptor de la pensión para toda profesión u oficio.

- Las prestaciones obtenidas en forma de renta por las personas con discapacidad correspondientes a las aportaciones a sistemas de previsión social constituidos a favor de personas con discapacidad, hasta un importe máximo anual de tres veces el IPREM (25.200 €). El exceso tributará como rendimiento del trabajo.

- Las prestaciones económicas públicas vinculadas al servicio, para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia.

2.2 Transmisión de la vivienda habitual por personas mayores de 65 años

Están exentas las ganancias patrimoniales derivadas de la transmisión por personas mayores de 65 años de la vivienda habitual. La exención también se aplica si se transmite la nuda propiedad y se reserva el usufructo vitalicio sobre la vivienda.

2.3 Transmisión de elementos patrimoniales por personas mayores de 65 años con reinversión en rentas vitalicias

Están exentas las ganancias patrimoniales, si cumple los requisitos, derivadas de la transmisión por personas mayores de 65 años de elementos patrimoniales, siempre que el importe total obtenido se destine en el plazo de seis meses a constituir una renta vitalicia asegurada a su favor. La cantidad máxima total que un contribuyente podrá destinar a este fin será de 240.000 euros.

2.4 Hipoteca inversa

No tributan en el IRPF las cantidades percibidas como consecuencia de las disposiciones que se hagan de la vivienda habitual (hipoteca inversa) por las personas mayores de 65 años, siempre que se lleven a cabo de conformidad con la regulación financiera relativa a los actos de disposición de bienes que conforman el patrimonio personal para asistir las necesidades económicas de la vejez y de la dependencia, si cumple con los requisitos exigidos.

3. Mínimo personal y familiar

3. 1 Mínimo del contribuyente

El mínimo del contribuyente asciende, con carácter general, a 5.550 € anuales.

Según la edad del contribuyente el mínimo general se incrementa en las siguientes cantidades:

- Contribuyentes de edad superior a 65 años: 1.150 euros anuales.

- Contribuyentes de edad superior a 75 años: 1.400 € anuales adicionales.

En el supuesto de fallecimiento del contribuyente la cuantía del mínimo del contribuyente se aplicará en su integridad. En caso de declaración conjunta de unidades familiares no da derecho a la aplicación del mínimo del contribuyente del otro cónyuge, pero sí resulta computable el incremento del mínimo del contribuyente, si su edad es superior a 65 años o a 75 años.

3.2 Mínimo por ascendientes

Tienen tal consideración los padres, abuelos, bisabuelos, etc. de quienes descienda el contribuyente y que estén unidos al mismo por vínculo de parentesco en línea recta por consanguinidad o por adopción, sin que se entiendan incluidas las personas unidas al contribuyente por vínculo de parentesco en línea colateral (tíos, o tíos abuelos) o por afinidad (suegros).

Para aplicar este mínimo, los ascendientes deben cumplir los siguientes requisitos:

- Que el ascendiente sea mayor de 65 años a la fecha de devengo del impuesto de IRPF (normalmente el 31 de diciembre) o, cualquiera que fuera su edad, que se trate de una persona con un grado de discapacidad igual o superior al 33%.

- Que convivan con el contribuyente, al menos, la mitad del período impositivo. Se considera que conviven con el contribuyente los ascendientes con discapacidad que, dependiendo del mismo, sean internados en centros especializados.

- Que el ascendiente no haya obtenido en el ejercicio rentas superiores a 8.000 euros anuales, excluidas las exentas del impuesto.

- Que el ascendiente no presente declaración del IRPF con rentas superiores a 1.800 €.

El importe del mínimo por ascendiente será de:

- 1.150 € anuales por cada ascendiente con más 65 años.

- 1.400 € anuales adicionales por cada ascendiente de edad superior a 75 años.

En caso de fallecimiento de un ascendiente, que genere derecho al mínimo por este concepto, la cuantía aplicable es de 1.150 €.

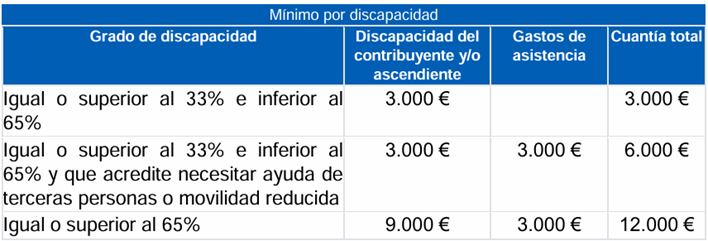

3.3 Mínimo por discapacidad del contribuyente y de ascendientes

Para beneficiarse del mínimo por discapacidad de ascendientes estos han de generar a su vez el derecho a aplicar el mínimo por ascendientes y cumplir el resto de requisitos.

4. Deducciones estatales por personas con discapacidad a cargo

Esta deducción se puede aplicar independientemente del resultado de la declaración. Se puede hacer efectiva presentando la declaración de IRPF o bien se puede solicitar su abono anticipado.

4.1 Deducción por cada ascendiente con discapacidad a cargo

Se podrá deducir hasta 1.200 euros anuales por cada ascendiente con discapacidad con derecho a la aplicación del mínimo por ascendientes, si cumple los requisitos.

4.2 Deducción por cónyuge no separado legalmente con discapacidad a cargo

Se podrá deducir hasta 1.200 euros anuales por el cónyuge no separado legalmente con discapacidad, siempre que no exista incompatibilidad con otras deducciones, si cumple los requisitos.

Otros temas a tener en cuenta: los jubilados pueden seguir aportando a planes de pensiones

Una vez se ha accedido a la jubilación, es posible seguir realizando aportaciones a planes de pensiones, siempre y cuando no se haya iniciado aún el cobro de la prestación por jubilación de ese plan al que se aporta o de otro plan de pensiones. Esto permite a los jubilados que se encuentre en esta situación reducirse en la base imponible de su Declaración de IRPF esas aportaciones realizadas, bajando su carga fiscal (véase aquí los límites de reducción en IRPF).

Asimismo, si bien no es posible ser beneficiario (cobrar) de un plan de pensiones por una contingencia concreta, como la jubilación, y al mismo tiempo realizar aportaciones por esa contingencia, sí que es posible ser al mismo tiempo beneficiario y partícipe de uno o varios planes por contingencias distintas. Por ejemplo, estar recibiendo prestaciones (rentas o un capital) por la contingencia de jubilación y, al mismo tiempo, realizar aportaciones por las otras contingencias, como fallecimiento, incapacidad y dependencia.