Tribuna de David Tuesta: Digitalización en pensiones, lecciones desde Latinoamérica

Los sistemas de pensiones en el mundo están sometidos a una serie de retos comunes.

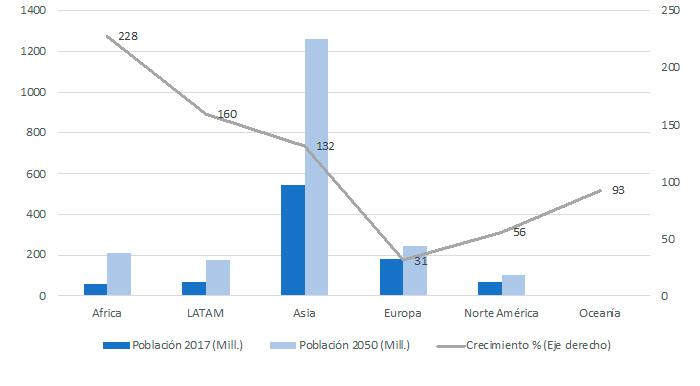

La transición demográfica hacia sociedades más longevas y con menores tasas de fertilidad, marcado primero por las economías más desarrolladas, es ya palpable en varios países emergentes. Por ejemplo, cuando nos concentramos en la población mayor a 65 años y comparamos su crecimiento y distribución en términos geográficos, observamos el fuerte salto que experimentará entre el 2017 y el 2050 (ver Figura 1), con incrementos que superan el 200% para el caso del continente africano y el 160% para el caso de Latinoamérica. Europa, considerada ya una sociedad envejecida, verá todavía crecer en más de 30% a la población de mayor edad.

Figura 1: Población global y crecimiento poblacional 2017-2050

Millones y porcentaje

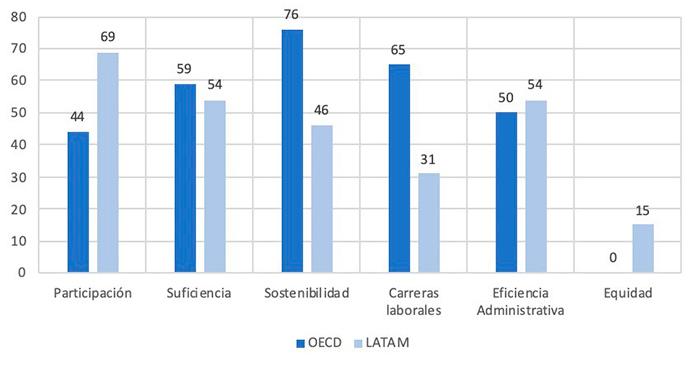

Lo anterior va configurando un escenario altamente complejo para los sistemas de ahorro para el retiro, cuando ya estos enfrentan debilidades inminentes. La Figura 2 resume los problemas más acuciantes de los sistemas de pensiones en países OECD y en Latinoamérica. En el primer grupo, cuando se les pregunta a los expertos, estos manifiestan que el principal problema es el de la sostenibilidad financiera y el de las carreras laborales. En el caso de las economías emergentes, como Latinoamérica, si bien los problemas de sostenibilidad están en la mira, el principal reto recae sobre las bajas o nulas cotizaciones, debido fundamentalmente a la presencia de economía informal.

Figura 2: Objetivos de reformas de pensiones en países OECD y LATAM

% de países que lo consideran prioritario

Desde la crisis financiera del 2018, los mercados laborales se encuentran seriamente debilitados, repercutiendo directamente en la fuente generadora de recursos para la cotización a pensiones. Esto se cierne sobre los aspectos demográficos ya existentes, haciendo que los retos mostrados en la Figura 2 se vuelvan aún más agudos. Así, las tasas de desempleo en varios países desarrollados se reúsan a disminuir. El mundo emergente por su lado ve que la problemática de la economía informal lejos de ceder se refuerza. Y en paralelo, en la última década, se ha presentado un serio cambio estructural acelerado por el desarrollo tecnológico que no ha dejado al mercado laboral indemne, propiciando en este un profundo proceso de desintermediación que anticipa afectar los pilares institucionales donde recaían tradicionalmente los esquemas de protección social como el de las pensiones.

Así, la transformación digital plantea un gran desafío para las pensiones al trastocar la dependencia de estos sobre el funcionamiento del mercado laboral tradicional. En un mundo donde las plataformas tecnológicas tomarán protagonismo, desintermediando la relación trabajador-empleador y dando en el extremo flexibilidad amplia a las horas de trabajo ofertadas y demandas, va planteándose quizá la necesidad de pensar en un cambio de paradigma sobre la forma en que se debe cotizar a los sistemas de pensiones. Sin embargo, parece ser que la propia transformación tecnológica trae aparejada potenciales soluciones para las pensiones, facilitando el ahorro para la jubilación, en tanto se pueda aprovechar la interacción personalizada que esta brinda.

El factor digital

La transformación digital se constituye en una variable que cruza transversalmente todo el funcionamiento de los diferentes sectores económicos. No sólo hablamos aquí de las mejoras en las infraestructuras tecnológicas físicas, sino también la forma en que ha impactado la interacción entre los diferentes agentes en los mercados.

Esta transformación acelerada que ha hecho posible el incremento en la velocidad de computo y la capacidad de almacenamiento en la nube, ha catapultado el uso de los dispositivos para todo fin imaginable en cualquier momento y lugar. Los datos que estos dispositivos generan, y que se multiplica exponencialmente durante la interacción a través de diferentes redes sociales, propicia al final una mina de información infinita que viabiliza múltiples soluciones.

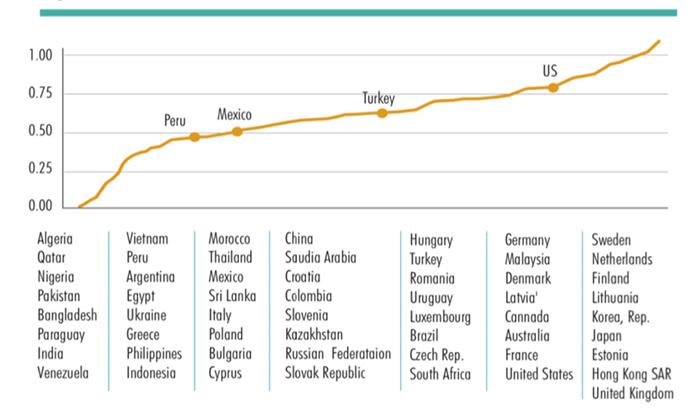

Los avances tecnológicos, sin embargo, no constituyen un proceso homogéneo en términos geográficos. El Índice Digix de BBVA (Cámara y Tuesta, 2017) mostrado en la Figura 3, que mide las capacidades digitales en el mundo, encuentra una disparidad importante; una heterogeneidad que en gran medida está correlacionada con el grado de desarrollo de los países. Esta aproximación a las capacidades toma en cuenta factores como el desarrollo de la regulación digital, avance en las infraestructuras, uso y asequibilidad de la tecnología, así como el contenido que fluye entre usuarios.

Figura 3: Índice de Digitalización

Es interesante precisar, que más allá de estas heterogeneidades, todas las geografías vienen explotando las ventajas comparativas que brinda la digitalización. El uso de los dispositivos móviles, por ejemplo, tiene una distribución relativamente similar entre países desarrollados y emergentes, cuya penetración es bastante alta. En las economías menos desarrolladas, incluso, es cada vez mayor la importancia relativa de smartphones respecto a móviles básicos, lo que abre al mundo en vías de desarrollo un abanico de interacciones innovadoras. Los avances en infraestructura física también se han dado de manera intensiva; es cierto, sin embargo, que la baja capilaridad de este hacia el mundo rural es todavía una deuda pendiente para lograr una mayor integración en los países, y una mayor escala en servicios y productos al ciudadano.

¿Cómo afecta el avance a digital a cotizar más en pensiones?: el caso de México

¿Puede el factor digital marcar la diferencia en el futuro de las pensiones? Es quizá todavía muy pronto para dar una respuesta afirmativa y contundente. No obstante, es posible recoger algunos resultados iniciales a partir de las encuestas nacionales de los países. En el estudio de Hoyo y Tuesta (2018), se encuentran resultados preliminares interesantes para México, un país que todavía tiene un espacio amplio de progreso en digitalización.

En efecto, México se encuentra en una etapa de desarrollo digital intermedio bajo, si se le compara con el resto de los países considerados en el Índice Digix. A pesar de ello, tiene fortalezas interesantes en el plano de infraestructura, marco regulatorio, desarrollo de contenido y asequibilidad de la tecnología. Haciendo uso de la encuesta de hogares del Instituto Nacional de Estadística, Geografía e Informática de México (INEGI), revisamos las encuestas de población e identificamos las variables que nos brinden una referencia respecto a los avances digitales en este país, para luego hallar la probabilidad de ahorrar o no a un plan de pensiones utilizando un modelo probabilístico, controlándose por una lista de variables socioeconómicas relevantes.

Uno de los principales hallazgos es que el contar con un teléfono móvil está relacionado con una probabilidad estadísticamente significativa de ahorrar en pensiones. Más precisamente, controlando otros factores, el poseer un teléfono móvil está relacionado con un incremento del 0,4% en la probabilidad de estar ahorrando en pensiones. Si bien estos resultados pueden considerarse como hallazgos iniciales del potencial que tienen la transformación digital para mejorar el ahorro en pensiones, los desarrollos tecnológicos recientes en Latinoamérica enfocados en esta problemática parecerían ir confirmando su positivo impacto futuro.

Casos de digitalización en pensiones en Latinoamérica

La tecnología ha impulsado una interacción intensiva de las comunicaciones entre ciudadanos, empresas y gobierno a través de la tecnología móvil. En Brasil se estimaba un uso del móvil de casi 5 horas, ocupando el primer lugar. En España se estima que se utiliza cerca de 4 horas. Sabemos sin embargo que las personas tienen el potencial de ser contactados durante 24 horas dada la disponibilidad inmediata del teléfono móvil. La pantalla de un dispositivo se convierte así en la forma más efectiva de interactuar, y al igual que otras industrias, los esquemas de ahorro para el retiro pueden tener una oportunidad para incentivar un mayor ahorro para ese fin.

En Latinoamérica se están construyendo con éxito varias intervenciones digitales para el ahorro en pensiones que pueden servir como modelo a ser explorado por otras geografías en el mundo. Uno de ellos es el caso de Millas para el Retiro en México, una iniciativa que tiene la particularidad de ser impulsada por la Comisión Nacional para el Sistema de Ahorro para el Retiro (CONSAR) que es el regulador de la industria pensionario. Cabe señalar que los sistemas de pensiones en México descansan en mayor parte en el ahorro obligatorio a cuentas de ahorro individual, esquema instaurado a mediados de los noventas e inspirado en el llamado Modelo Chileno.

Uno de los retos acuciantes del sistema de pensiones mexicano es su baja participación, que llega aproximadamente al 50% de la PEA, debido a la alta informalidad en el país que dificulta la construcción de un historial de cotizaciones. Dado este reto, la CONSAR impulsa esta iniciativa digital combinado con lecciones de la economía del comportamiento. Así, a través de un aplicativo móvil las personas pueden decidir voluntariamente el porcentaje e importe máximo de las compras que se desea trasladar al ahorro para la jubilación. La app es sumamente amigable y brinda al partícipe información detallada de todas las operaciones, información del ahorro y proyecciones de mantenerse determinado comportamiento en las compras y porcentajes de ahorro en el tiempo. Los estimados de la propia CONSAR indican que el programa de Millas para el Retiro puede incrementar en más de un 30% las pensiones de un ahorrista promedio.

El esquema digital planteado buscar además abordar una vía distinta de ahorro a través del consumo, lo que constituye un cambio de paradigma. Como se sabe, los sistemas de pensiones nacieron como un esquema de ahorro basado en el empleo. Sobre este mecanismo, el empleador se constituía en un socio del Estado, reteniendo en su nombre una parte del salario y contribuyendo adicionalmente si la normativa se lo exigía. Esta forma de ahorro para la vejez se convirtió sin duda en una de las mayores innovaciones para la seguridad social en los albores del S. XX. Hoy, sin embargo, con los avances de las plataformas tecnológicas, donde el empleo tradicional va perdiendo peso, y las relaciones laborales se van difuminando, se requiere nuevamente innovar los sistemas de ahorro para el retiro, de tal forma de propiciar la seguridad adecuada para una etapa de jubilación que pronostica ser más larga.

Otra iniciativa relevante que está empezándose a construir en la región es la impulsada por el Banco Interamericano de Desarrollo (BID). Para ello, recientemente han constituido el Laboratorio de Ahorro para el Retiro, a partir del cual se están lanzando proyectos pilotos en distintos países de Latinoamérica enfocados en dos grupos poblacionales que suelen arrastrar problemas para construir pensiones. Por un lado, están los trabajadores independientes de bajos ingresos; y por el otro, aquellos trabajadores de ingresos medios que no están ahorrando lo suficiente para la vejez.

Para ello el BID se ha asociado con Cabify con el objetivo de incentivar el ahorro a largo plazo de los conductores que usan esta aplicación. El experimento se ha iniciado en Perú, desarrollando intervenciones tales que los conductores de Cabify decidan voluntariamente sí ahorrar y cuanto con un máximo de 3 clicks. Haciendo uso de herramientas de la teoría del comportamiento sobre los ingresos recibidos en estas plataformas tecnológicas se busca indagar el espacio existente para crear un ecosistema de ahorro voluntario basado en los ingresos laborales flexibles de cara a complementar ingresos que serán muy necesarios durante la vejez.

Mirando hacia el futuro

Los retos que enfrentan los sistemas de pensiones van cerniendo claramente sus efectos debilitadores sobre los pilares que lo sostienen. El mercado laboral se está transformando de manera acelerada impulsado en gran medida por los avances de la tecnología, la misma que ha traído de la mano la propagación de plataformas digitales que van difuminando la relación trabajador-empleador haciéndolas ahora más difícil de definirlas. Con ello, los sistemas de pensiones que nacieron como la gran innovación de la seguridad social en el siglo XX se ve claramente amenazada por la tecnología.

Sin embargo, los propios avances tecnológicos traen aparejadas el potencial de ser utilizadas para plantear la transformación que los sistemas de pensiones requieren con urgencias. Interesantes experiencias se vienen desarrollando desde el mundo emergente, particularmente desde Latinoamérica. La experiencia de Millas para el Retiro, una iniciativa impulsada por el propio regulador mexicano se constituye en un ejemplo a monitorear. El mecanismo basado en la combinación del uso de la tecnología, técnicas de economía del comportamiento y el tomar las compras como la base para el ahorro se constituyen en una nueva forma de visualizar las pensiones. En la misma línea, las iniciativas del BID para el ahorro en colaboración con plataformas tecnológicas como Cabify es una señal de los pasos hacia donde estaría dirigiéndose las innovaciones en pensiones en el siglo XXI.