Atención a las implicaciones fiscales de las prestaciones desempleo para los trabajadores en ERTE por Covid19

Este importante tema modificará el importe mínimo obligatorio para presentar la Declaración de la Renta 2020, que bajará al tener el trabajador dos pagadores. Por otro lado, afectará a la no aplicación de retención a cuenta o la aplicación de una retención menor en la prestación por desempleo que, si no se atenúa con ciertas actuaciones del trabajador, hará que a este le salga a pagar la Renta 2020.

No obstante, hasta 31 de diciembre hay tiempo para tomar medidas.

Dentro de los ERTE (Expedientes de regulación temporal de Empleo) se debe diferenciar entre los de reducción de jornada y los de suspensión temporal de empleo:

- En el primer caso, el Servicio Público de Empleo Estatal (SEPE) pagará su parte de prestación de desempleo y la empresa la parte de salario correspondiente (en función de la reducción de jornada).

- En el supuesto de suspensión de empleo, será únicamente el SEPE quien pague durante el periodo de vigencia del ERTE, salvo en el caso de que, por convenio colectivo o liberalidad de la empresa, la misma complemente la prestación SEPE hasta un importe (ejemplo, hasta 100% del salario). No obstante, con anterioridad a la declaración del Estado de Alarma, la empresa habrá pagado salarios al trabajador durante 2020 (al menos enero, febrero y parte de marzo).

Tanto los salarios abonados por la empresa como las prestaciones del SEPE, serán consideradas rendimientos íntegros del trabajo. Los trabajadores afectados tendrán dos pagadores en 2020: las prestaciones de desempleo del SEPE son consideradas como realizadas por otro pagador.

Ello producirá dos efectos, concurrentes en muchos casos:

- Bastantes trabajadores que inicialmente no iban a estar obligados a presentar declaración de la renta 2020 sí que vayan a estar obligados

- Que a muchos trabajadores les salga “a pagar” la Renta 2020. Es decir que el total de retenciones a cuenta que se les hayan aplicado por los salarios y las prestaciones de desempleo, sean inferiores al impuesto que les correspondería pagar, y por lo tanto deben regularizar y pagar en el momento de realización de la declaración entre abril y junio de 2021.

Se reduce el límite para estar obligado a presentar declaración de la renta

Si un contribuyente percibe rendimientos del trabajo de un solo pagador, no estará obligado a presentar declaración de IRPF si ha percibido menos de 22.000 euros a lo largo del ejercicio fiscal.

Si hubiese más de un pagador, en el caso de que por parte del segundo y sucesivos pagadores se hayan percibido en conjunto más de 1.500 euros, el límite que no obliga a presentar la declaración se reduce a 14.000 euros.

Por lo tanto, trabajadores con rendimientos del trabajo inferiores a 22.000 euros anuales y sin otros rendimientos, podrían verse obligados a presentar declaración de IRPF 2020 por tener en este ejercicio dos pagadores: El SEPE y su empleador.

El SEPE no aplica retención por la prestación de desempleo: La Renta 2020 te puede salir a pagar

Las prestaciones por desempleo, entre ellas las derivadas de un ERTE por COVID19, en la inmensa mayoría de los casos no están sometidas a retención o esta retención es mínima , dado que los importes previstos de prestación no alcanzan el mínimo obligatorio exigido por las normas tributarias para la aplicación de retención.

Como al beneficiario de la prestación no se le aplica retención a cuenta si no llega al importe mínimo para retener según situación familiar (*) o, si lo supera, se le aplica únicamente teniendo en cuenta las prestaciones por desempleo percibidas durante el año (sin tener en cuenta los ingresos provenientes de los salarios pagados por empresa), cuando el año siguiente deba de que hacer la Declaración de la Renta se encontrará que ha de pagar por esa parte del impuesto que no se ha adelantado vía retenciones.

(*) Téngase e cuenta que estos ERTE, y sus prestaciones, empezaron a declarase a partir de marzo de 2020.

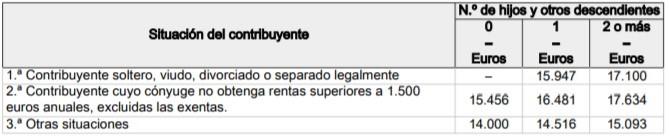

Importe Mínimo para aplicar retención 2020:

Tope Prestación de desempleo 2020 (mensual, 12 pagas):

¿Qué medidas podría tomar un trabajador para solucionar este tema?

El trabajador puede solicitar al pagador que le apliquen un tipo de retención más alto.

Lo recomendable sería pedir a su empresa que incremente el porcentaje de retención con el objetivo de que el resultado de la declaración sea lo más neutro posible. Esa solicitud se hace a través del modelo 145, donde se indica el porcentaje que se quiere se retenga.

Esta solución sería posible en el caso de trabajadores que tiene un complemento salarial (pagado por sus empresas) a la prestación por desempleo, o aquellos que salen del ERTE y se incorporan al trabajo antes de que finalice el año.

En cambio, no será posible ese incremento de la retención por parte de la empresa el caso de trabajadores que vayan a pasar todo el ejercicio 2020 (desde la declaración del Estado de Alarma) en ERTE, y no tengan ese complemento salarial a la prestación de desempleo, ya que no recibirán de la empresa ningún pago adicional durante el resto del año.

En cualquier caso, se puede pedir al SEPE que retenga más: solicitar un aumento de retenciones a un tipo de retención similar al que le venía reteniendo la empresa antes del ERTE.

Otra solución podría ser que el trabajador cada mes separe de la prestación de desempleo y ahorre el importe necesario hasta llegar al tipo de retención que le retenía antes la empresa.

Otras soluciones para rebajar esa factura fiscal por una menor retención a cuenta

Una de las opciones, en la medida que le sea económicamente posible al trabajador en esta situación, sería realizar aportaciones a planes de pensiones, las cuales son deducibles en la base imponible del IRPF hasta el límite de la menor entre 8.000 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas.