Estoy trabajando 20 May 2024

¿Cuánto he de pagar de plusvalía municipal si heredo o recibo en donación una vivienda?

El Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido por plusvalía municipal, ha de pagarse por el vendedor en caso de venta de una vivienda u otro inmueble de naturaleza urbana si hubiese aumentado su valor. Pero, ¿qué ocurre en el caso de haberla heredado o haberla recibido en donación?

En caso de donación o herencia también se deberá abonar la plusvalía municipal.

La plusvalía municipal deberá ser abonada siempre que exista transmisión de la propiedad del terreno por cualquier título, incluida la herencia o legado, la donación, la transmisión, compraventa o permuta, así como la enajenación en subasta y la expropiación forzosa.

En el caso de transmisión gratuita (sucesión, donación), deberá pagar el impuesto quien adquiere el terreno:

- En caso de que la vivienda se haya transmitido por medio de una herencia, será el heredero o el legatario beneficiario quien debe pagar de la plusvalía municipal, para lo que tendrá un plazo de 6 meses (prorrogables a otros 6).

- En el caso de donaciones, el donatario tendrá un plazo de 30 días para liquidar el impuesto.

La plusvalía municipal se aplica a los bienes inmuebles de naturaleza urbana, incluyendo, entre otros, viviendas, locales comerciales, terrenos urbanos, plazas de garaje.

¿Cómo se calcula la plusvalía municipal en los casos de herencia y de donación?

El contribuyente podrá elegir entre dos métodos de cálculo, el que menos importe suponga:- El cálculo según el valor catastral.

- O bien, optar por la plusvalía real si este método conviene más.

Una diferencia entre las herencias y las donaciones, a efectos de plusvalía municipal, es que los ayuntamientos no suelen establecer bonificaciones en la plusvalía para las transmisiones de viviendas por donación. Sin embargo, en el caso de las herencias, este impuesto suele estar rebajado para familiares directos del fallecido.

Segundo método de cálculo

Cuando, a instancia del contribuyente se constate que el importe del incremento de valor del terreno es inferior al importe de la base imponible determinada con arreglo al método de cálculo objetivo (el mencionado en el apartado anterior), se tomará como base imponible el importe de dicho incremento de valor. El segundo método de cálculo consiste en la plusvalía real. Es decir, la diferencia entre el precio al que se adquirió (en este caso, por el donante o causahabiente) y el valor en el momento que lo recibe el heredero/donatario. Por tanto, el sistema objetivo de determinación de la base imponible del impuesto (primer método de cálculo), en la actualidad es un sistema optativo, que solo resultará de aplicación en aquellos casos en los que el sujeto pasivo no haga uso del nuevo método de cálculo.Un ejemplo de plusvalía real (segundo método)

En el caso de un piso que, en su día, se adquirió por el causante o donante por 200.000 euros y en el momento de heredarlo o recibirlo en donación su valor de referencia son 250.000, se gravarán como base los 50.000 euros de ganancia. Supongamos que, en el momento de la adquisición en herencia o donación, el valor catastral es de 100.000 euros, de los que 60.000 euros representan el valor del suelo (60% del total) y 40.000 el valor de la construcción. A efectos de la plusvalía real, el incremento del valor será el resultado de aplicar a la plusvalía el porcentaje que representa el valor catastral del suelo sobre el valor catastral total, en este caso un 60%. El incremento del valor que se le imputará al contribuyente será el 60% de 50.000 euros: 30.000 euros.Bonificaciones por grado de parentesco, en función de cada ayuntamiento

El heredero, legatario o donatario podría beneficiarse de una bonificación (dependiendo del ayuntamiento) por recibir el inmueble de familiares directos, lo que reduciría significativamente la cantidad a pagar. Por ejemplo, en Madrid si el valor catastral de la vivienda es inferior a 60.000 euros, la bonificación sería del 95%, lo que reduciría significativamente la cantidad a pagar.Transmisión del inmueble en menos de un año desde que se adquirió

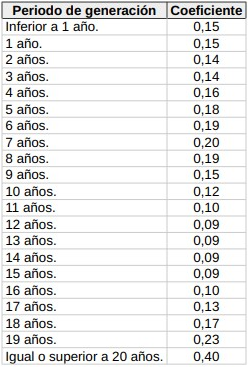

Finalmente, apuntar que también estarán sujetos al impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana quienes transmitan una vivienda en un plazo de menos de un año desde que la adquirieron, prorrateando el coeficiente aplicable a la parte del año en que se genera.

Por tanto, quienes vendan, en menos de un año desde que la recibieron, una vivienda heredada o recibida en donación también tendrán que pagar plusvalía municipal.

¿En qué casos no se abonaría plusvalía municipal con ocasión de recibir en herencia o donación un inmueble de naturaleza urbana?

En caso de poder demostrar que el valor del inmueble no ha aumentado o incluso ha disminuido desde la última transmisión, no se debería pagar plusvalía municipal. No obstante, en estos casos es recomendable presentar una autoliquidación del impuesto marcando la casilla de "no sujeto", y adjuntando las pruebas de que no ha habido incremento de valor.¿Dónde se abona la plusvalía municipal y como se liquida el impuesto?

La plusvalía municipal se paga en el Ayuntamiento donde se ubica el inmueble. Cada Ayuntamiento tiene su propio procedimiento de gestión de este impuesto. Se debe consultar con el correspondiente departamento de Hacienda del municipio para conocer los detalles. La autoliquidación de la plusvalía municipal implica la necesidad de presentar una serie de documentos y el pago del impuesto en el Ayuntamiento correspondiente. Los documentos necesarios suelen ser:- La escritura de aceptación de herencia o de donación.

- El último recibo del Impuesto sobre Bienes Inmuebles (IBI).

- El DNI del beneficiario