Estudio de Fedea sobre el impacto de la reforma de las pensiones: la edad real de jubilación crece, pero su impacto en reducir el gasto en pensiones es modesto

El Think Tank Fedea, ha realizado un estudio con una primera valoración de los efectos que ha tenido la Ley 21/2021 sobre la jubilación anticipada y la jubilación demorada, así como sobre estimaciones sobre el gasto en pensiones. Esta Ley introdujo una serie de medidas para acercar la edad efectiva de jubilación a la edad legal ordinaria.

En este Estudio de la Fundación de Estudios de Economía Aplicada (Fedea) se han evaluado los primeros resultados que pueden atribuirse a la Ley 21/2021 en cuanto a su efecto sobre la edad efectiva de jubilación. La Ley 21/2021 de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, introdujo el primer paquete de medidas de la última reforma de las pensiones.

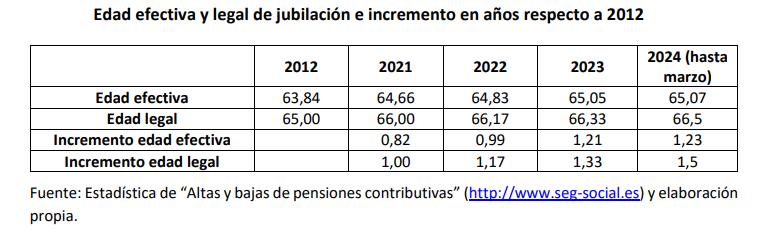

Según el Estudio, en los dos primeros años de aplicación de esa Ley, se ha producido un aumento de la edad efectiva de jubilación.

Ello se ha debido en parte al aumento de la edad legal que viene produciéndose desde 2013 , de acuerdo al periodo transitorio que estableció la Ley 27/2011.

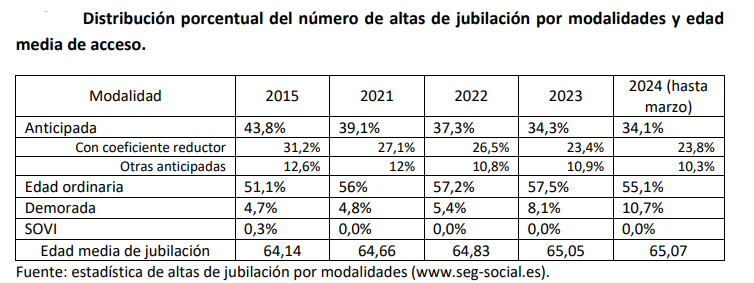

Además, un análisis detallado de las jubilaciones anticipadas y demoradas, al menos para el año 2022, también parece indicar que otra parte del aumento de la edad efectiva se debe a los cambios de la reciente Ley 21/2021:

- La modificación de los coeficientes reductores por jubilación anticipada voluntaria (especialmente en el tramo 22 a 24 meses de anticipación),

- y a los cambios en la jubilación demorada, es decir, la aplicación del porcentaje adicional del 4% anual en todos los casos (independientemente del periodo de cotización, siempre que se cumpla el periodo mínimo) y la opción por el cheque único.

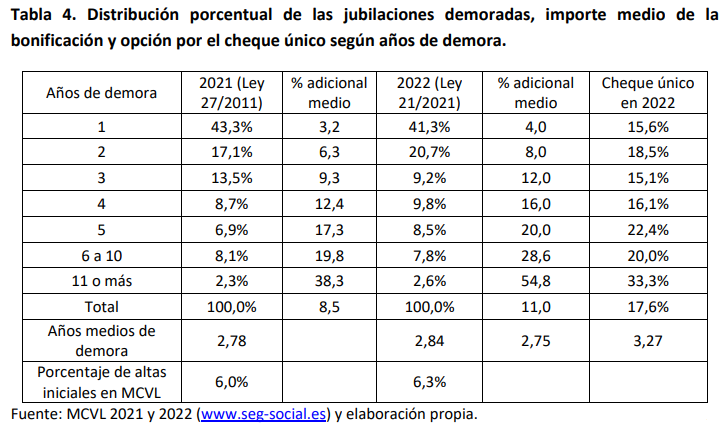

Como consecuencia de todo lo anterior, hay menos jubilaciones anticipadas y más demoradas, al mismo tiempo que el periodo medio de anticipación se ha reducido un trimestre y el periodo medio de demora ha aumentado en 0,1 años.

Además, se ha producido un aumento de las jubilaciones a la edad legal ordinaria, que también ha influido en el aumento de la edad efectiva.

El resultado ha sido un aumento de la edad efectiva de jubilación desde 64,66 años en 2021 a 65,05 en 2023, casi 5 meses más, cuando la edad legal ha aumentado en 4 meses.

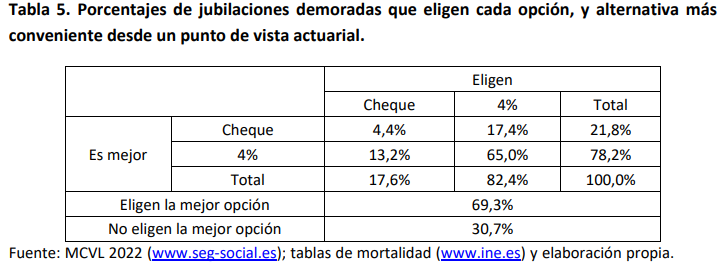

Jubilación demorada

En el caso de las personas que ha accedido a la jubilación demorada, la opción por el cheque único, en lugar de la otra opción del 4% anual de porcentaje adicional, ha sido la preferida en el 17,6% de los casos.

Los cálculos hechos por Fedea muestran que un 30,7% de los individuos no han elegido la mejor opción para ellos, lo que lleva a pensar que puede existir otro tipo de variables que ha influido en la decisión.

De muchas de las variables que han podido determinar esta decisión de no elegir la mejor opción por parte de ese 30,7% de individuos, Fedea no dispone de información de ellas, como de la situación económica, la necesidad de liquidez, el estado de salud, etc.

No obstante, de entre las variables con información en la MCVL (Muestra Continua de Vidas Laborables de la Seguridad Social) y que pudieran influir en esta decisión se ha detectado que tener derecho al complemento a mínimos, tener más meses cotizados y demorar la jubilación más años son las que más favorecen, en ese orden, la probabilidad de elegir el cheque único.

Desde abril de 2023 se puede elegir la opción mixta, consistente en combinar el 50% del 4% anual adicional y el 50% cheque único, por lo que en el futuro también se comparara esta opción.

Si esos efectos mencionados han supuesto una disminución del gasto en pensiones sobre el PIB no se puede observar en un plazo de aplicación de la Ley tan corto y también resultará muy difícil de medir a largo plazo, ya que es muy incierto estimar lo que hubiera pasado en ausencia de esta Ley.

Efectos sobre el gasto en Pensiones del aumento de la edad efectiva de jubilación y del aumento de la pensión media

En cualquier caso, el aumento de la edad efectiva de jubilación va acompañado de un aumento de la pensión media al aplicar menores penalizaciones por jubilación anticipada y mayores bonificaciones por jubilación demorada, por lo que el aumento de la edad efectiva y, por tanto, menos años de cobro de la pensión, y el aumento de la pensión media tienen efectos de distinto signo sobre el gasto en pensiones. El efecto total es difícil de precisar.

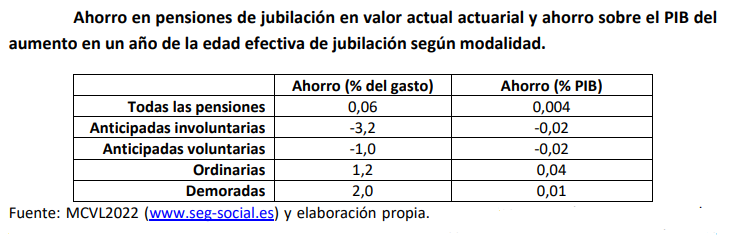

Los cálculos estiman en -0,004 puntos porcentuales la variación del porcentaje de gasto en pensiones sobre PIB en caso de aumentar un año la edad efectiva de jubilación sin incrementar la edad legal si el PIB se mantiene constante y -0,35 p.p. si el PIB aumenta un 2,2% como consecuencia de la mayor tasa de empleo de la población mayor.

El resultado mencionado anteriormente es en valor actual actuarial, entendido como el ahorro acumulado en 2022 de todos los ahorros que se generarían a lo largo de toda la vida de los jubilados que se dieron de alta en 2022, bajo el supuesto de que todos ellos hubieran diferido un año la edad de jubilación.

Un ahorro similar es esperable que se genere en los sucesivos años, excepto que cambiara mucho la elección entre las diversas opciones de la jubilación demorada y de los meses de anticipo de la jubilación.

Este análisis teórico podría ser diferente al real, ya que Fedea en su ejercicio de cálculo ha supuesto que todos los individuos retrasan un año la edad de jubilación independientemente de la utilidad que les genere esta decisión. En este sentido, es previsible que los que se jubilan anticipadamente se concentren en los tramos intermedios (entre 6 y 18 meses de anticipación, aproximadamente) o que una parte importante de los que lo hacen a la edad ordinaria no quieran demorar la jubilación.

Cuando en los próximos años se disponga de datos reales, será difícil de cuantificar qué parte del efecto es debido al beneficio percibido por cada pensionista, al generado por la aplicación de la Ley 21/2011 o al causado por la última reforma de pensiones.