He estado en ERTE durante 2020 ¿Como me afecta en mi declaración de la Renta?

Tratamos sobre las implicaciones, en relación a la declaración de la Renta 2020, para las personas que estuvieron en ERTE, en algún momento de 2020, debido a la crisis de Covid19.

Hasta 3,5 millones de trabajadores por cuenta ajena llegaron a estar en expediente de regulación temporal de empleo (ERTE), derivado del parón que han supuesto la crisis de COVID19, la declaración del Estado de Alarma y las distintas restricciones y cierres de la actividad posteriores. Una parte de ellos aún continúan en esa situación (743.628 a cierre de marzo 2021)

Alcance de las prestaciones e ingresos en función del tipo de ERTE

Dentro de los ERTE (Expedientes de regulación temporal de Empleo) se debe diferenciar entre los de reducción de jornada y los de suspensión temporal de empleo:

- En el caso de reducción de jornada, el Servicio Público de Empleo Estatal (SEPE) paga su parte de prestación de desempleo y la empresa la parte de salario correspondiente (en función de la reducción de jornada).

- En el supuesto de suspensión de empleo, será únicamente el SEPE quien pague durante el periodo de vigencia del ERTE, salvo en el caso de que, por convenio colectivo o liberalidad de la empresa, la misma complemente la prestación SEPE hasta un importe (ejemplo, hasta 100% del salario).

Con anterioridad a la declaración del Estado de Alarma, la empresa habrá pagado salarios al trabajador (al menos enero, febrero y parte de marzo de 2020). Asimismo, en el caso de los trabajadores que saliesen de la situación de ERTE con posterioridad y a lo largo de 2020 habrán cobrado salarios pagados por su empleador.

¿Como me afecta en la declaración de Renta si estuve en ERTE en algún momento durante 2020?

Existen dos consecuencias principales, concurrentes en muchos casos:

- Algunos trabajadores que inicialmente, por su nivel de ingresos, no iban a estar obligados a presentar declaración de la renta 2020, por haber entrado en ERTE y recibir rentas de dos pagadores sí que estarán obligados a presentarla

- Que a no pocos trabajadores les saldrá “a pagar” la Renta 2020. Es decir que el total de retenciones a cuenta que se les hayan aplicado por los salarios y las prestaciones de desempleo, sean inferiores al impuesto que les correspondería pagar, y por lo tanto deben regularizar y pagar en el momento de realización de la declaración 2020, entre el 7 abril y el 30 de junio de 2021.

Obligación de presentar declaración de la Renta por parte de personas que en condiciones normales no hubieran estado obligados

Tanto los salarios abonados por la empresa como las prestaciones del SEPE por ERTE, serán consideradas rendimientos íntegros del trabajo, sujetos a IRPF. Los trabajadores afectados han tenido dos pagadores en 2020: las prestaciones de desempleo del SEPE son consideradas como realizadas por otro pagador.

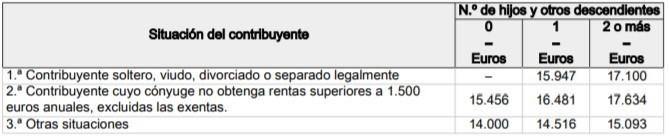

Si un contribuyente ha percibido rendimientos del trabajo de un solo pagador, no está obligado a presentar declaración de IRPF si ha percibido menos de 22.000 euros a lo largo del ejercicio fiscal 2020.

Si hubiese más de un pagador, en el caso de que por parte del segundo y sucesivos pagadores se hayan percibido en conjunto más de 1.500 euros, el límite que no obliga a presentar la declaración se reduce a 14.000 euros.

Por lo tanto, trabajadores, que hayan estado en situación de ERTE, con rendimientos del trabajo inferiores a 22.000 euros anuales y sin otros rendimientos, estarán obligados a presentar declaración de IRPF 2020 por tener en este ejercicio dos pagadores: El SEPE y su empleador.

Que la declaración IRPF “a pagar” por no haber aplicado el SEPE retención a cuenta o haber retenido menos

Las prestaciones por desempleo, entre ellas las derivadas de un ERTE por COVID19, en la inmensa mayoría de los casos no están sometidas a retención o esta retención es mínima , dado que los importes previstos de prestación no alcanzan el mínimo obligatorio exigido por la normativa para la aplicación de retención. Por lo tanto, el SEPE no aplica retención a la prestación de desempleo.

Como al beneficiario de la prestación no se le aplica retención a cuenta si no llega al importe mínimo para retener según situación familiar ( en principio, 14.000 euros para la mayoría de los casos (*)) o, si lo supera, se le aplica únicamente teniendo en cuenta las prestaciones por desempleo percibidas durante el año (sin tener en cuenta los ingresos provenientes de los salarios pagados por empresa), en la Declaración de la Renta 2020 se podría encontrar que ha de pagar por esa parte del impuesto que no se ha adelantado vía retenciones.

(*) Téngase e cuenta, además, que estos ERTE, y sus prestaciones, empezaron a declarase a partir de marzo de 2020.

No obstante, el trabajador puede haber solicitado al pagador durante 2020 que le apliquen un tipo de retención más alto.

Lo recomendable sería haber pedido a su empresa (a través del modelo 145) que incremente el porcentaje de retención con el objetivo de que el resultado de la declaración sea lo más neutro posible. Esta solución sería posible en el caso de trabajadores que tiene un complemento salarial (pagado por sus empresas) a la prestación por desempleo, o aquellos que salieron del ERTE y se incorporaron al trabajo antes de que finalizase el año 2020.

Otra opción es haber pedido al SEPE un aumento de retenciones a un tipo de retención similar al que le venía reteniendo la empresa antes del ERTE.

Importe Mínimo en 2020 para aplicar retención a cuenta:

Tope Prestación de desempleo en 2020 (mensual, 12 pagas):

La agencia Tributaria aclara en su página web las dudas sobre este tema…

En la misma línea de lo que acabamos de comentar, la Agencia Tributaria clarifica este tema de los ERTE, a través de una pregunta y la consiguiente respuesta a la misma:

“En 2020 he percibido prestaciones derivadas de expedientes de regulación temporal de empleo (ERTE) regulado en el Real Decreto-ley 20/2020, de 29 de mayo ¿Qué implicaciones tiene en la declaración de la renta?"

| Las prestaciones percibidas en concepto de ERTE se califican como rendimiento de trabajo sujetas a IRPF. No están en ningún caso exentas. |

|---|

| Las prestaciones por ERTE en principio no están sujetas a retención por parte del Servicio Público de Empleo Estatal (SEPE), siempre que las cuantías pagadas en 2020 no superen 14.000 €, lo que no impide que el contribuyente haya podido solicitar que se le aplique un determinado porcentaje de retención. |

| Si en 2020 sólo ha percibido ingresos procedentes de prestaciones por ERTE, no existirá obligación de declarar si la cantidad percibida no supera los 22.000 €. |

| Si la percepción de estas prestaciones ha supuesto que se hayan obtenido rendimientos de trabajo de dos o más pagadores distintos: |

|

Si durante 2020 el contribuyente cobró cantidades del SEPE en exceso y ha tenido que hacer su devolución:

- Si las devolvió en 2020, la cantidad que recoge el borrador ya está actualizada y recoge la detracción de esa devolución

- Si las ha devuelto en 2021, tendrá que modificar la cantidad reflejada y reflejar en su declaración el neto entre lo percibido y lo devuelto.

Finalmente, comentar que la Agencia Tributaria permitirá fraccionar en seis veces el pago de la liquidación del IRPF a aquellos contribuyentes que estuvieron en ERTE durante 2020 y cuya declaración salga “a pagar”. Próximamente se aprobará una orden ministerial para recoger esta medida.

Más Información

Novedades Declaración de la Renta 2020

Declaración de la Renta 2020: calendario, plazos y medios de presentación