Cómo influye la jubilación anticipada en el importe de la pensión pública

La jubilación anticipada lo hace de forma negativa. Por ejemplo, una pensión de 28.000 euros anuales puede quedar reducida fácilmente a 24.000.

La jubilación anticipadasupone adelantar el momento en el que descansaremos de la actividad laboral ypodremos empezar a disfrutar de una nueva vida, con más tiempo libre. Suena muybien, pero es fundamental valorar lasconsecuencias de optar por este tipo de jubilación. ¿Por qué? Por un lado, tiene puntos positivos: permite empezar antes el descanso y empezar a cobrar antes la pensión de jubilación, lo cual para algunos es un factor a considerar si es su deseo acceder a un merecido descanso tras una larga vida laboral y para otros puede ser una buena opción si, por ejemplo, estaban en paro y habían agotado la prestación por desempleo. Además, la jubilación anticipa también el acceso a beneficios sociales de los pensionistas, como pueden ser viajes o precios especiales en ciertos servicios como el transporte urbano. Ésas son las ventajas perotambién hay inconvenientes. El principal es que los ingresos que empezaremos aobtener, procedentes de las pensiones públicas, serán menores a los queobtenemos en la vida laboral, lo que hace más importante el haber contado conuna buena planificación y ahorro privado para complementar esa pensión pública. Otro inconveniente es quela jubilación anticipada conlleva normalmente un recorte en la pensión conrespecto a aquella que correspondería para la jubilación ordinaria; un recorteque puede ser más o menos significativo en función de los años de carreralaboral. Por eso, conviene analizar los pros y los contras antes de tomar una decisión. En algunos casos, la jubilación anticipada puede compensar: por ejemplo, si la base de cotización es tan alta que se accede a la pensión máxima aunque se anticipe la jubilación y se apliquen los recortes ( no obstante, atención a la transitoria que se aplicará a partir de 2024, que eliminará gradualmente para estos casos con base reguladora superior a la pensión máxima la normativa anterior sobre aplicar los coeficientes sobre base reguladora, ver aquí). También puede compensar en casos en los que la prioridad sea realmente el descanso y los ciudadanos cuenten con un ahorro privado -u otra fuente de ingresos- suficiente como para contrarrestar el recorte en las pensiones públicas. Una buena planificación, y los cálculos pertinentes, ayudarán a tomar la decisión en cada caso concreto.

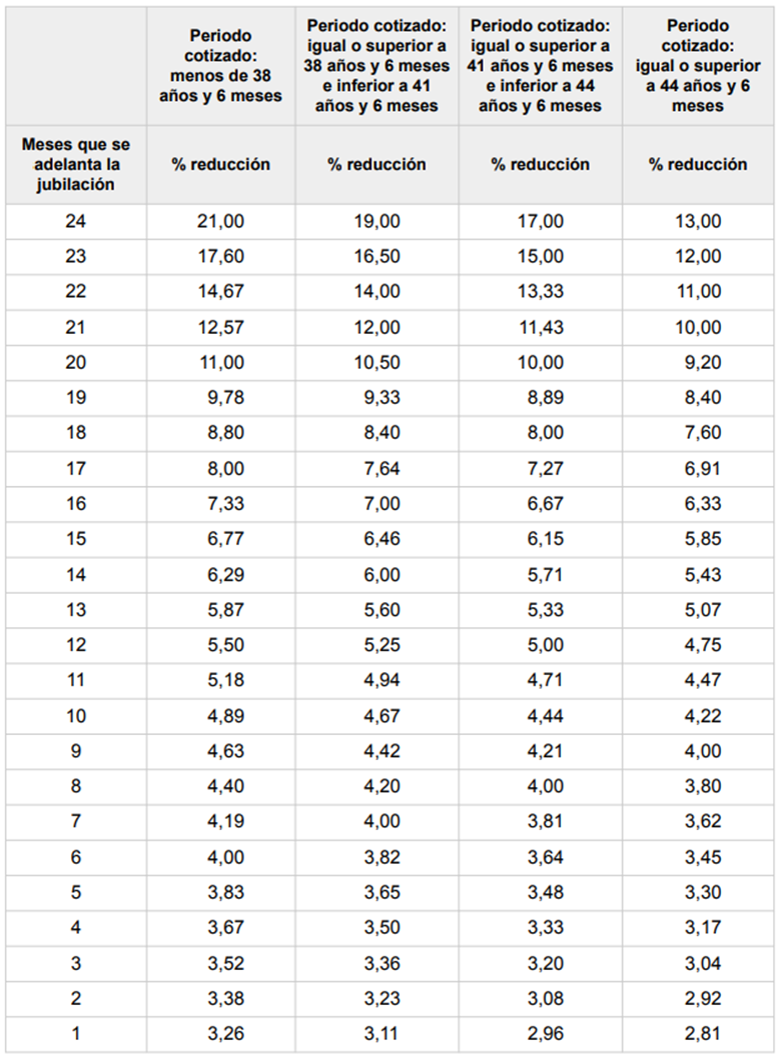

¿Cómo es la reducción en lapensión?

Los coeficientes reductores sobre la pensión (efectivos desde la primera prestación y aplicables a todas) para aquellos que se jubilen anticipadamente de manera voluntaria son mensuales y dependerán del período de cotización acreditado y el número de meses de anticipación de la jubilación sobre la edad ordinaria. Estos son los coeficientes aplicables: