Jubilación 19 Abr 2023

En qué casillas de la Declaración de la Renta 2023 se reflejan las aportaciones y las prestaciones de planes de pensiones

Mostramos cuales son los apartados y casillas del borrador de Declaración de Renta 2023, la cual se debe presentar como fecha límite el 1 de julio de 2024, donde aparecen reflejados los importes de las aportaciones que el contribuyente (o su empresa) haya realizado en este ejercicio o bien donde se debería reflejar esa información si hacemos la declaración de Renta sin confirmar o modificar el borrador (caso de muchos autónomos).

Asimismo, mostramos las casillas donde aparecen reflejadas las prestaciones que hayamos percibido de los planes de pensiones y otros sistemas de previsión social.

Límite máximo de aportación a planes de pensiones y de reducción en IRPF de las mismas

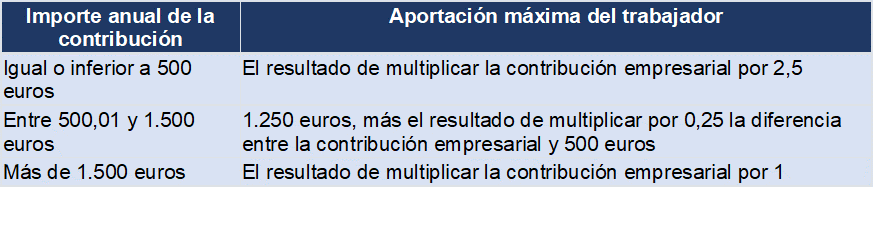

No obstante, se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.

Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

En el caso de los trabajadores autónomos, el límite conjunto de aportación de 1.500 euros se incrementará en otros 4.250 (hasta un total de 5.750 euros), siempre que tal incremento provenga de:

No obstante, se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.

Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

En el caso de los trabajadores autónomos, el límite conjunto de aportación de 1.500 euros se incrementará en otros 4.250 (hasta un total de 5.750 euros), siempre que tal incremento provenga de:

- Aportaciones a planes de pensiones simplificados sectoriales realizadas por trabajadores autónomos que se adhieran a dichos planes por razón de su actividad.

- Aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos.

- Aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe (así como las que realice a otros instrumentos como a mutualidades de previsión social, planes de previsión social empresarial o seguros colectivos de dependencia en los que combine la condición de tomador y asegurado/mutualista).

Límite de reducción en IRPF por aportaciones a favor del cónyuge

El límite máximo de deducción en la Declaración de Renta 2023 por las aportaciones a planes de pensiones de los que sea titular el cónyuge, siempre que este obtuviese rendimientos netos del trabajo y/o actividades económicas inferiores a 8.000 euros, será de 1.000 euros anuales.Límite de reducción en IRPF por aportaciones a favor de personas con minusvalía

También las aportaciones realizadas a favor de partícipes de planes de pensiones con minusvalía física o sensorial igual o mayor al 65%, minusvalía psíquica igual o superior al 33% y personas con incapacidad declarada judicialmente, podrán ser objeto de reducción en la base imponible del IRPF, con los siguientes límites:- 24.250 euros anuales para las aportaciones realizadas por participes de planes de pensiones que se encuentren en uno de los supuestos de discapacidad mencionados.

- 10.000 euros anuales para las aportaciones realizadas por cada una de las personas con las que el partícipe con discapacidad tenga relación de parentesco, o tutoría, sin perjuicio de las aportaciones que estas personas puedan realizar a su propio plan de pensiones.

- 24.250 euros anuales, computando tanto las aportaciones realizadas por la persona con discapacidad como las realizadas por todas aquellas otras que realicen aportaciones a favor del mismo partícipe con discapacidad.

¿En qué casillas y apartados de la Declaración de la Renta 2023 se incluyen las Aportaciones a Planes de Pensiones?

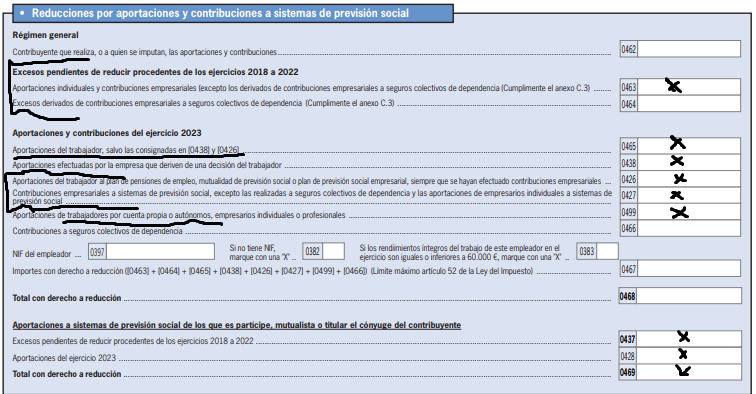

Las aportaciones y contribuciones a planes de pensiones u otros sistemas de previsión social del ejercicio 2023 se incluirán dentro del apartado “Reducciones de la base imponible”, en el subapartado “Reducción por aportaciones y contribuciones a sistemas de previsión social”, de la siguiente manera:- En la casilla 465, se reflejan las aportaciones individuales del trabajador, salvo las indiadas en el punto siguiente.

- Las aportaciones que el trabajador haya realizado al plan de pensiones de empleo o instrumentos de previsión social alternativos, siempre que el empleador haya también realizado contribuciones a favor del trabajador, se incluirán en la casilla 426.

- En la casilla 427, se incluirán las contribuciones empresariales.

- En la casilla 438, se incluirán las aportaciones realizadas por la empresa que deriven de una decisión del trabajador. Por ejemplo, las derivadas de planes de retribución flexible.

- Como novedad, en la casilla 499 se incluirán las aportaciones de trabajadores por cuenta propia o autónomos, empresarios individuales o profesionales En la casilla 463, tanto para las aportaciones individuales y para las contribuciones empresariales, se indicarán los excesos pendientes de reducir de los 5 ejercicios anteriores (2018 a 2022), si los hubiera.

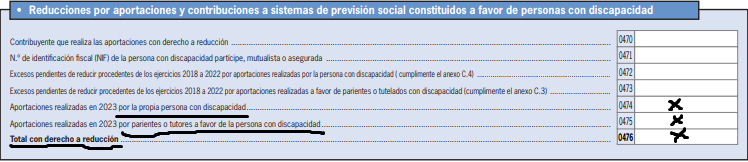

Casillas donde se informan las aportaciones a favor de personas con discapacidad

Las reducciones por aportaciones y contribuciones a planes de pensiones a favor de personas con discapacidad se incluirán en las casillas 470 a 476:- Casilla 474: las aportaciones realizadas por la propia persona con discapacidad.

- Casilla 475: las realizadas por parientes o tutores a favor de la persona con discapacidad.

- Casilla 476: total con derecho a reducción por aportaciones y contribuciones a favor de personas con minusvalía.

Además, las contribuciones del empleador a favor del trabajador, además se recogen en el apartado de Rendimientos del trabajo

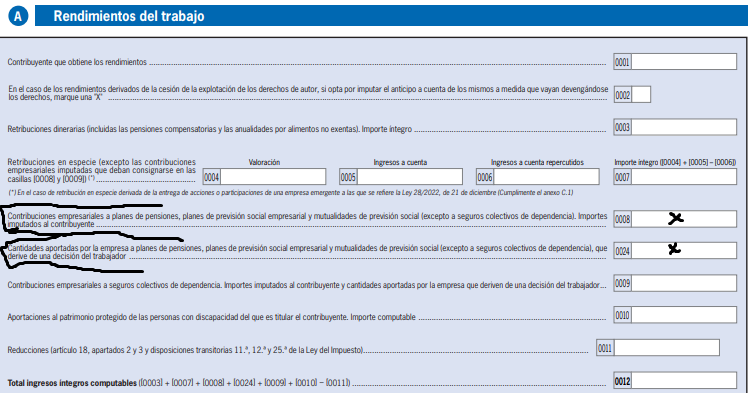

Las contribuciones a favor del contribuyente realizadas por su empleador a planes de pensiones de empleo u otros sistemas de previsión social empresarial, además de reflejarse como reducción en el apartado comentado (casilla 427), se informan como ingreso en la casilla correspondiente del apartado Rendimientos de trabajo (casilla 8). Esas contribuciones de los empleadores son consideradas rendimiento del trabajo en especie, aunque al mismo tiempo se deducen en el apartado de reducciones de la base imponible por lo que el efecto fiscal de la contribución es neutro. Las cantidades aportadas por la empresa a planes de pensiones e instrumentos alternativos de previsión social empresarial, cuya realización derive de una decisión del trabajador, se computarán en la casilla 24 del apartado de rendimientos del trabajo (además de en la casilla 438, del apartado de reducciones de la base imponible).

Están obligados a presentar Declaración de la Renta los contribuyentes que tengan derecho a aplicarse las reducciones por aportaciones a planes de pensiones, cuando quieran ejercitar tal derecho, aunque no alcanzasen los límites de ingresos mínimos que obligan a declarar.

Tratamiento fiscal de las prestaciones recibidas de Planes de Pensiones

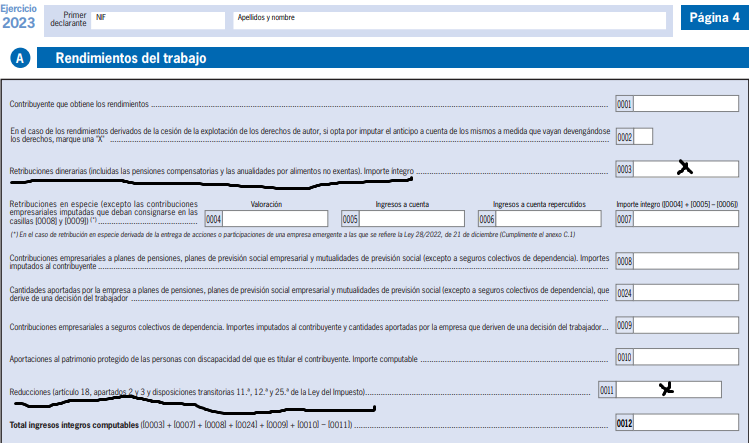

El rescate de un plan de pensiones tributa en IRPF íntegramente como rendimiento del trabajo por el 100% de la prestación percibida, con independencia de cuál sea la contingencia por la que se solicita el mismo (jubilación, incapacidad permanente, fallecimiento) o el supuesto excepcional de liquidez que genere derecho a rescate que se solicita (enfermedad grave y desempleo de larga duración). Transitoriamente, la excepción a la regla anterior son los rescates en forma de capital que procedan de aportaciones realizadas con anterioridad a 1/01/2007 , los cuales se benefician de una reducción fiscal del 40% del importe cobrado, siempre y cuando, para las contingencias acaecidas a partir 1 de enero de 2015, se rescate en el año de ocurrencia de la contingencia o en los dos ejercicios fiscales siguientes. Las prestaciones percibidas en forma de capital por parte de personas con discapacidad, que correspondan a aportaciones anteriores a 2007, de planes de pensiones constituidos a su favor, habitualmente tendrán una reducción en IRPF del 50% . Para los partícipes acogidos al régimen especial para personas con discapacidad, el rescate en forma de rentas estará exento de tributación hasta un máximo de 3 veces el IPREM.¿En qué apartados y casillas de la Declaración de la Renta 2023 se incluyen las prestaciones y rescates de Planes de Pensiones?

Aparecerán informados en el apartado Rendimientos del Trabajo, en las casillas marcadas en la imagen mostrada más abajo (casilla 3). Las reducciones del 40% por prestaciones derivadas de aportaciones anteriores a 2007 se reflejan, junto con otras reducciones, en la casilla 11.