Las pensiones públicas de jubilación en Estados Unidos

La Seguridad Social estadounidense es el mayor sistema previsional del mundo. Tratamos sobre las principales características de las pensiones públicas de jubilación en EEUU y los parámetros tenidos en cuenta para su reconocimiento y cálculo.

El Seguro Social, ¿Qué es y cómo funciona?

El Seguro Social en Estados Unidos proporciona a los trabajadores una fuente de ingresos cuando se jubilan o si no pueden trabajar debido a una incapacidad. También apoya a sus dependientes legales (cónyuge, hijos o padres) con prestaciones y beneficios para el caso de muerte del trabajador.

El Seguro Social es un programa administrado por el Gobierno Federal de EEUU (es decir, el gobierno central) a través de la Administración de la Seguridad Social (SSA, por sus siglas en ingles). El programa funciona mediante cotizaciones pagadas en un fondo fiduciario para proporcionar prestaciones a las personas que son elegibles para la pensión.

Cada persona que quiera trabajar necesitará disponer un número de Seguro Social.

Principales prestaciones que ofrece la SSA (la Seguridad Social)

Hay cuatro tipos de prestaciones :

- Pensiones de jubilación

- Pensiones por discapacidad (incapacidad)

- Prestaciones para cónyuges u otros sobrevivientes de un miembro de la familia que ha fallecido

- Ingreso Suplementario de Seguridad (SSI) : para personas con ingresos y recursos limitados, o que teniendo 65 años o más que padezcan ciertas minusvalías

¿Cómo se genera el derecho a recibir esas prestaciones?

Mientras se es trabajador activo se pagan impuestos al Seguro Social (es decir, se cotiza a la Seguridad Social). Este dinero de las cotizaciones va a un fondo fiduciario que paga las prestaciones . Cada año que una persona trabaje obtendrá créditos para ayudarle a ser elegible para las prestaciones cuando llegue el momento de su jubilación (o de otra contingencia).

Las cotizaciones abonadas al Seguro Social se usan para pagar prestaciones (pensiones). Por lo tanto, consiste en un sistema de reparto (pay as you go): con las cotizaciones recaudadas se pagan las prestaciones de los jubilados actuales.

Todo el dinero de cotizaciones no utilizado en el pago de prestaciones va al fondo fiduciario del Seguro Social que le paga prestaciones mensuales al trabajador cuando comienza a recibir las pensiones de jubilación.

Pensiones públicas de jubilación

Las pensiones del Seguro Social reemplazan un porcentaje de los ingresos previos a la jubilación de los trabajadores, en función de sus ingresos obtenidos a largo de toda la vida profesional. De media, los beneficiarios de las pensiones públicas de jubilación reciben de las mismas el 40% de sus ingresos previos a la jubilación (tasa de sustitución).

La Seguridad Social de EEUU advierte que, en general, la pensión pública de jubilación debe ser solo una parte de la planificación de ingresos durante la jubilación. Cuando un trabajador hace la planificación de su jubilación, conocer la cantidad aproximada que recibirá en prestaciones del Seguro Social le ayuda a determinar cuántos otros ingresos de jubilación (por previsión social empresarial y ahorro privado) necesitará para alcanzar sus metas.

¿Cómo se calcula?

La pensión de jubilación se calcula en base a sus ingresos más altos de 35 años y varía según cuánto gana cada persona y cuándo elige comenzar a cobrar la pensión (edad de jubilación).

Elegibilidad

Cuando se trabaja y cotiza al Seguro Social, se obtienen "créditos" para las prestaciones del Seguro Social . La cantidad de créditos que se necesita para tener derecho a la pensión de jubilación depende de cuándo nació. Si se ha nacido en 1929 o más tarde, se necesitan 40 créditos (por lo general, esto representa 10 años de trabajo).

Si la persona deja de trabajar antes de tener suficientes créditos para tener derecho a la prestación, los créditos permanecerán en su registro de Seguro Social. Si vuelve a trabajar más adelante, es posible que agregar más créditos.

¿Cómo se consiguen los créditos?

Desde 1978, los trabajadores ganan hasta un máximo de cuatro créditos por año.

Los créditos se basan en los salarios totales durante el año, en el caso de trabajadores por cuenta ajena, y en los ingresos del trabajo por cuenta propia en el caso de los autónomos.

Se puede tener que trabajar todo el año para ganar esos cuatro créditos, o se puede ganar lo suficiente en mucho menos tiempo para obtenerlos.

La cantidad de ingresos que se necesitan para ganar un crédito del Seguro Social puede cambiar cada año. En 2021, se consigue un crédito por cada $1,470 en ganancias logradas. Se debe ganar 5,880 dólares para obtener el máximo de cuatro créditos para el año.

Si durante la vida laboral gana más créditos que el número mínimo que necesita para tener derecho a la pensión, estos créditos adicionales no aumentan el monto de la pensión del trabajador. Es el promedio de las ganancias durante los años de trabajo el que determina cuánto será la prestación mensual a cobrar cuando las persona reciba la pensión.

Historial de ingresos

El importe de las pensiones del Seguro Social que el trabajador o su familia reciben depende de la cantidad de ganancias que se muestran en su registro personal.

Cada trabajador puede encontrar su historial de ganancias a través de su cuenta personal en el sitio on-line mi Seguro Social.

Edad de jubilación

La edad a la que cada persona comienza a recibir la pensión de jubilación afecta al importe de sus prestaciones mensuales.

Cuando comenzar a recibir la pensión de jubilación es una decisión personal de cada trabajador. Si elige jubilarse y comenzar a recibir las pensiones cuando cumpla su edad de jubilación ordinaria (llamada “full retirement age”, traducido como “edad plena de jubilación”) recibirá el importe total de su prestación. Si la persona decide comenzar a recibir la pensión antes de alcanzar la plena edad de jubilación se reduce el importe de su pensión.

“Edad plena de jubilación” (edad ordinaria)

Es la edad en la que puede comenzar a recibir el importe total de la pensión de jubilación. Esa ordinaria de jubilación es de:

|

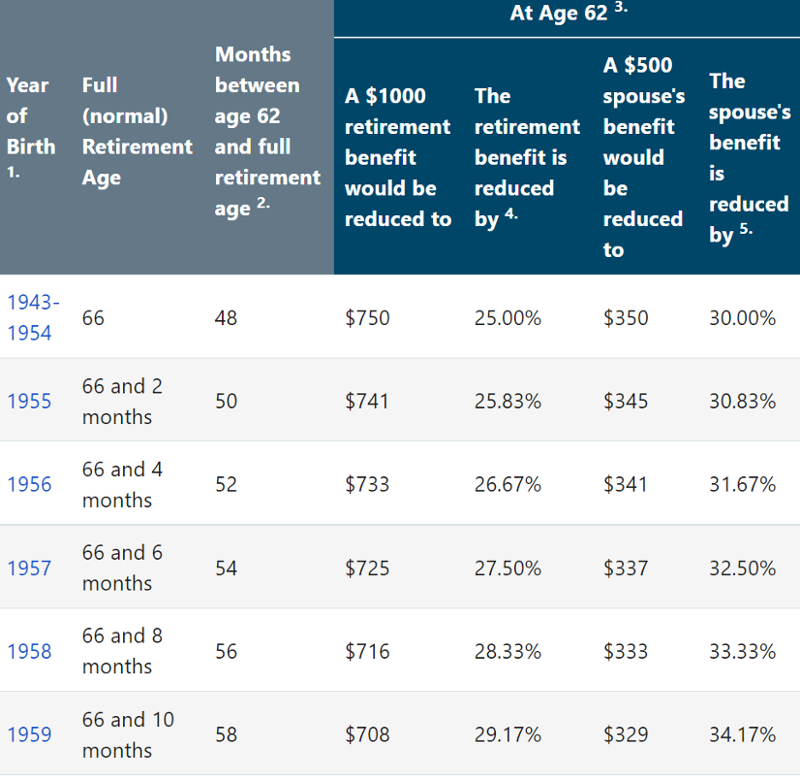

Edad de jubilación anticipada

Se puede acceder a la pensión de jubilación a partir de los 62 años. No obstante, se reduce su importe si comienza a recibir la pensión antes de su plena edad de jubilación. El cuadro siguiente muestra el impacto de adelantar el cobro de la pensión a los 62 años:

Edad de jubilación retrasada

Si se retrasa el cobro de la pensión más allá de la edad plena de jubilación, el importe de la pensión de jubilación seguirá aumentando hasta los 70 años, aunque no después de los 70 años.

Cálculo de prestaciones: La cuenta de "mi Seguro Social"

Saber lo que obtendrán cada mes de pensión pública de jubilación ayuda a los trabajadores a planificar su jubilación. A través de su cuenta en mi Seguro Social , los estadounidenses pueden obtener una estimación personalizada de su pensión de jubilación y ver los efectos de diferentes escenarios de edad de jubilación. Asimismo, permite a los pensionistas realizar un seguimiento y administrar sus prestaciones de la Seguridad Social (SSA), así como hacer cambios de información personal en su registro de Seguro Social.

Asimismo, existe un simulador de Jubilación on-line accesible en www.ssa.gov/benefits/retirement/estimator.

Más Información

Prestaciones públicas de Jubilación en Estados Unidos (página web de la Seguridad Social)

Resumen general de las pensiones de jubilación (an overview of retirement Benefits)

Estados Unidos: el mayor mercado de pensiones de empleo del Mundo

Los principales productos de previsión social empresarial en Estados Unidos