Jubilación 25 Abr 2024

Ageing Report 2024: las medidas adoptadas en la reforma de 2021 y 2023 incrementarán el gasto en pensiones en 3,3 puntos porcentuales adicionales del PIB en 2050

Según el Informe, los principales causantes de este aumento del gasto público en pensiones son el nuevo método de revalorización de las pensiones según IPC así como la derogación del Factor de Sostenibilidad.

El Informe de Envejecimiento 2024 de la Comisión Europea sobre España, analiza, entre otros temas, el impacto que la reciente reforma de las pensiones (2021-2023) tiene en la evolución futura del gasto en Pensiones. Según el informe, las medidas adoptadas en 2021 y 2023 presionaron al alza el gasto público en pensiones.

Se compara la proyección del gasto en pensiones a) considerando y b) no considerando las medidas adoptadas en las reformas de 2021 y 2023

Para poder comparar, el punto de partida del análisis que realiza el Informe Ageing Report es la proyección del gasto público en pensiones basada en un escenario sin las medidas adoptadas en 2021 y 2023. Es decir, los supuestos utilizados en este escenario son los siguientes:- Las pensiones preexistentes se indexan anualmente utilizando el IRP (Índice de revalorización de las Pensiones).

- Por tanto, no se incorpora el tipo de revalorización del 8,5% aplicado en 2023.

- El Factor de Sostenibilidad (FS) se aplica a partir de 2023, según lo previsto en la Ley anterior.

- Se aplica el sistema de bonus/malus anterior a la última reforma (es decir, los coeficientes reductores de jubilación anticipada aplicables hasta 2021, y las bonificaciones a la jubilación demorada hasta entonces aplicadas.

- Se obtiene la base reguladora utilizada para calcular la pensión de jubilación según lo indicado en la normativa anterior. Es decir, la base reguladora sería el promedio de las últimas 300 bases de cotización (25 años). Además, se aplican las reglas anteriores para cubrir lagunas de cotización.

- El tope de pensión máxima, para las nuevas pensiones, está indexado al IPC. El tope máximo de las bases de cotización también está indexado al IPC.

- La revalorización para nuevas pensiones está indexado al IPC hasta 2057, con posterioridad a esa fecha se indexa a la revalorización del salario nominal.

- Las pensiones no contributivas se revalorizan en línea con los salarios nominales.

Resultados de las proyecciones de gasto

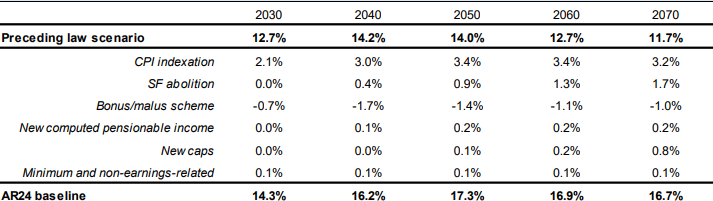

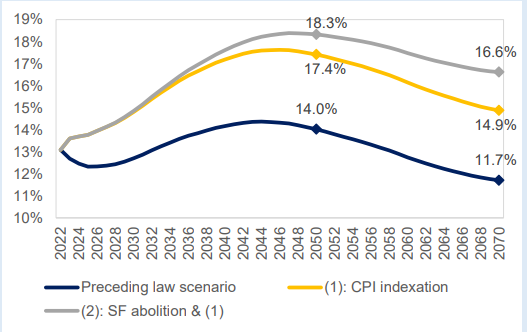

En este escenario comparativo (sin aplicar el impacto de las medidas de reforma de pensiones aprobadas en 2021-2023), el gasto público en pensiones alcanzaría un máximo en 2044 del 14,4%.

Una vez pasado ese año 2044, la presión al alza producida por la jubilación de la generación del baby boom se alivia, el gasto público en pensiones (cómo % del PIB) disminuye, alcanzando el 14% del PIB en 2050 y el 11,7% del PIB en 2070 (Figura 29).

Reemplazar el Índice de revalorización de las Pensiones (IRP) por la actual regla de vinculación al IPC tiene un impacto sustancial en las pensiones públicas gasto.

Mientras que el valor proyectado del IRP se mantiene en su mínimo de 0,25%, los porcentajes de revalorización bajo la regla de indexación al IPC son mucho más altos (8,5% en 2023, 3,6% en 2024 (estimación utilizada por el informe Ageing Report, la revalorización final en 2024 ha sido del 3,8%), 2,7% en 2025, 2,5% en 2026, 2,2% en 2027 y 2% para el resto del período de proyección).

Este cambio en el método de revalorización se traduce en un aumento de 3,4 puntos porcentuales del gasto público en pensiones (como porcentaje del PIB) para 2050, en comparación con el escenario según la normativa anterior.

La derogación del Factor de Sostenibilidad produce nuevas pensiones de jubilación más altas a lo largo del horizonte de proyección (2022-2070) y a un mayor gasto agregado en pensiones públicas (0,9 puntos porcentuales de más en 2050 y 1,7 pp en 2070).

Gráfico 29 – Gasto público en pensiones (como % del PIB) en diferentes escenarios

Gráfico 30 – Gasto público en pensiones (como p% del PIB) en diferentes escenarios

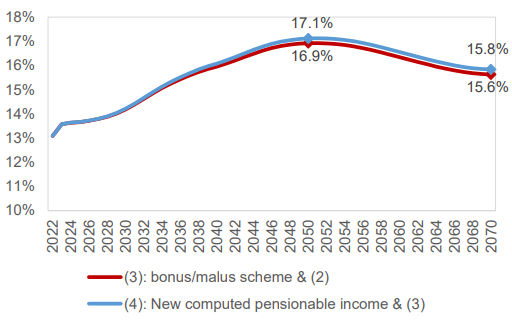

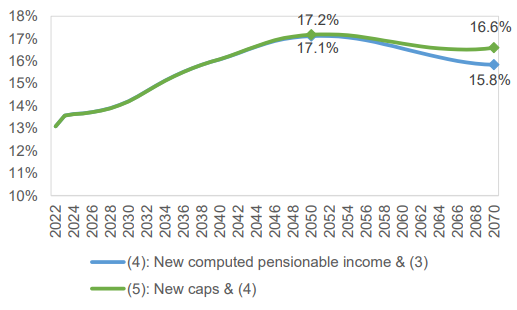

- A partir de 2044, la base reguladora se calculará con la suma de los mejores 324 bases de cotización (27 años) entre las últimas 348 bases (29 años) previas a la jubilación.

- Hasta entonces, se aplicará un sistema gradual en virtud del cual para los nuevos jubilados se les elegirá de oficio la mejor entre la base reguladora calculada de acuerdo a la ley anterior (25 años) y la calculada de acuerdo a la ley actual (29 años, desechando los dos peores). Por lo tanto, hasta 2044, los nuevos jubilados no se verán afectados negativamente por esta medida.

- Además, el sistema de integración de las lagunas de cotización (periodos sin cotizar) ha sido mejorado para las mujeres trabajadoras por cuenta ajena y para aquellos hombres que tienen derecho a recibir el complemento por brecha de género.

Estas dos medidas (cambios en el periodo considerado para cálculo de la base reguladora y los cambios en la integración de lagunas de cotización ) dan como resultado un aumento de 0,2 puntos porcentuales del gasto público en pensiones como porcentaje del PIB en 2050 y 2070.

FIGURA – Gasto público en pensiones (como % sobre PIB) bajo diferentes escenarios

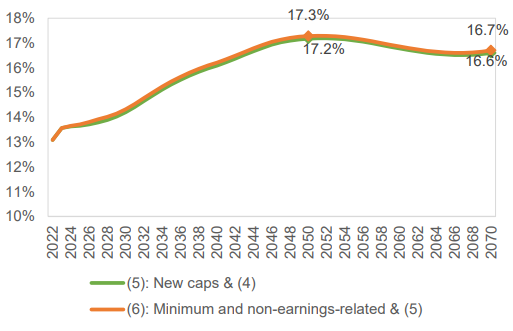

Impacto de las nuevas reglas de revalorización de la base máxima de cotización y de la pensión máxima

También inciden sobre el gasto público en pensiones las nuevas reglas de revalorización anual de la base máxima de cotización y de la pensión máxima:- En primer lugar, la nueva legislación implica una mayor tasa de crecimiento de la base máxima de cotización. Según el Ageing Report 2024), esta medida aumentaría los ingresos del sistema de pensiones, pero también conduciría a un mayor gasto debido a una pensión más alta, ya que las bases reguladoras serán mayores para aquellos trabajadores con bases de cotización máximas. De hecho, la proporción de pensionistas que recibirán la pensión máxima será más alto.

- En segundo lugar, el tope de pensión máxima crecerá a un ritmo mayor que en el escenario anterior a la reforma (es decir, sin las medidas de reforma adoptadas en 2021 y 2023), especialmente durante el período 2051-2065.

Gráfico – Gasto público en pensiones (como % sobre PIB) en diferentes escenarios

La nueva legislación implica mayores tasas de crecimiento de las pensiones mínimas y de las pensiones no contributivas

La nueva regulación establece que para 2027 la pensión mínima no puede ser inferior que el umbral de pobreza establecido. Además, las pensiones no contributivas seguirán una tendencia similar a la de las pensiones mínimas de jubilación.

Hasta 2027 la pensión contributiva mínima y pensiones no contributivas crecerán a un ritmo más alto, de acuerdo a la nueva legislación. Estas dos medidas dan como resultado un aumento de 0,1 puntos porcentuales del gasto público en pensiones (como porcentaje del PIB) en 2050 y en 2070.

Gráfico 33 – Gasto público en pensiones (como % del pib) en diferentes escenarios

Conclusiones: incremento del gasto público en pensiones en un 3% sobre el PIB

En definitiva, las medidas de reforma de las pensiones adoptadas en 2021 y 2023 suponen un aumento de 3,3 pp del PIB en el gasto en pensiones públicas en 2050, y un aumento de 5 puntos porcentuales en 2070.

Los principales productores de este aumento del gasto público en pensiones son la nueva regla de revalorización de las pensiones según IPC y la abolición del Factor de Sostenibilidad.

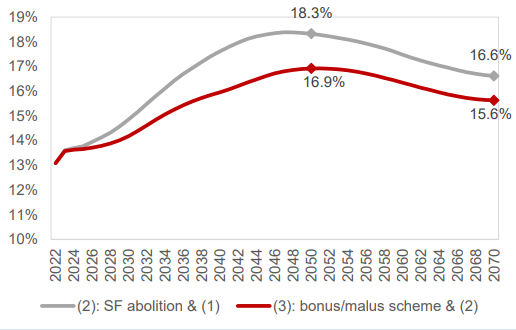

El nuevo sistema de bonificación/malus (bonificaciones a la jubilación demorada y coeficientes reductores por jubilación anticipada), y el consiguiente aumento de la edad efectiva de jubilación, compensan parcialmente este aumento.

El resto de medidas adoptadas incrementan ligeramente las pensiones públicas gasto.

La siguiente tabla resume el impacto estimado de cada medida adoptada durante la proyección:

Tabla – Desglose de las diferencias entre el escenario de acuerdo a la normativa anterior y el escenario con las nuevas medidas de reforma de las pensiones (AR24 baseline)