Estoy trabajando 17 Ene 2023

Así se calcula la pensión de jubilación en 2023: estos son los cambios que ha habido

Si estás pensando en jubilarte en 2023, quizás te estés preguntando ¿Cuáles son los requisitos para tener derecho a la pensión de jubilación, así como los pasos y el método para calcularla? Te lo explicamos a continuación.

Para este año 2023 se ha vuelto a retrasar la edad legal de jubilación ordinaria (en otros dos meses), y se ha incrementado el periodo de cotización acumulada requerido para tener derecho al 100% de la pensión, es decir, para aplicar sobre la base reguladora de la pensión un porcentaje del 100%.

Requisitos para acceder a la jubilación ordinaria

Edad legal de jubilación ordinaria

La edad legal de jubilación ordinaria en 2023 es de 66 años y 4 meses cuando se acrediten menos de 37 años y 9 meses de cotizaciones. En cambio, en caso acumular 37 años y 9 meses o más de periodo cotizado, el causante podrá jubilarse con 65 años. La edad legal de jubilación ordinaria está incrementándose año tras año, durante un periodo transitorio que comenzó en 2013 y terminará en 2027, incrementándose actualmente, desde 2018, dos meses por cada año que transcurre. Hasta 2017 se incrementó un mes por cada año transcurrido.

A partir de 2027 la edad de jubilación ordinaria será de 67 años para el caso de aquellas personas que hayan cotizado menos de 38 años y 6 meses, y de 65 años si se acreditara un periodo de cotización de 38 años y 6 meses o más.

En ese artículo vinculado podrás ver el cuadro con las edades de jubilación entre 2022 y 2027, dependiendo del año de jubilación.

Periodo de cotización mínimo exigido

Para poder acceder a la jubilación se requiere haber cotizado al menos 15 años (la llamada carencia genérica), 2 de los cuales deberán estar comprendidos en los 15 años anteriores al hecho causante (carencia especifica). El hecho causante es el día de cese de la actividad laboral, cuando se está de alta en la Seguridad Social. En el caso de casi todas situaciones asimiladas a alta (*) y en caso de no estar de alta, el hecho causante es el día de presentación de la solicitud de jubilación. (*) La más habitual es la situación legal de desempleo una vez agotada la prestación contributiva o asistencial, siempre que se mantenga la inscripción como desempleado en oficina de empleo.Cálculo de la de pensión de jubilación

Estos son los pasos a dar y el método de cálculo de la prestación de pensión de jubilación:1. Cálculo de la base reguladora

Desde 2013 hasta 2022, los años de cotización computables para cálculo de la base reguladora ha ido creciendo, a razón de uno por año. Para todas las personas que se jubilen a partir de 2022, y por lo tanto también para aquellas que se jubilen en 2023, se tienen en cuenta los últimos 25 años de cotización previos a la fecha del hecho causante (normalmente, el día de cese en la actividad laboral), es decir 300 meses de cotización. Para calcular la base reguladora:

La suma de las cotizaciones de esos 300 meses se divide entre 350.Téngase en cuenta que las bases de cotización son 12 anuales, pero la pensión se abona en 14 pagas.

En el supuesto de existir periodos en los que no se ha cotizado y, por lo tanto, con lagunas de cotización, para los trabajadores por cuenta ajena las 48 primeras mensualidades sin cotizaciones se integran en la base reguladora con un importe igual al 100% la base de cotización mínima vigente en esos meses. Los restantes meses con lagunas se integran en la base reguladora con un importe igual el 50% de la base de cotización mínima.

No hay integración de lagunas en el régimen de autónomos: los meses sin cotización se contarán como importe cero.

Más Información y detalles de cómo se calcula la base reguladora de la pensión aquí.

Con el objetivo de adecuar a las nuevas carreras profesionales el periodo de cómputo para el cálculo de la pensión de jubilación, el Ministerio de Inclusión, Seguridad Social y Migraciones (MISSM) está negociando con los principales sindicatos y la patronal, la posibilidad de incrementar el número de años considerado para la determinación de la base reguladora con la que se calcula la pensión de jubilación. La propuesta actual del MISMM es extender progresivamente los 25 años considerados en la actualidad (desde 2022) hasta 30 años, con la posibilidad de elegir los mejores 28 años de cotización entre esos 30 años. No hay todavía un acuerdo sobre el tema todavía.

2. Porcentaje aplicado sobre la base reguladora para calcular la pensión, en función del número de años cotizados

Una vez calculada la base reguladora, para obtener importe de pensión que le correspondería a la persona a la edad de jubilación ordinaria, se aplican una serie de coeficientes en función de los años cotizados a lo largo de la vida laboral:- Con 15 años cotizados, se tiene derecho al 50% de la base reguladora.

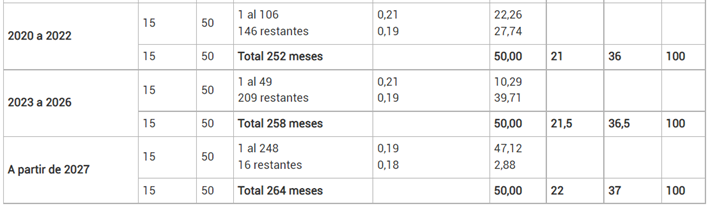

- Para tener derecho al 100% de la misma es necesario cotizar un mínimo de años que variará según el año de acceso a la jubilación. Para los que accedan a la jubilación 2023 o bien en uno de los tres años siguientes (es decir en 2024,2025 o 2026), será necesario haber cotizado al menos 36 años y 6 meses para tener derecho a percibir el 100% de la base reguladora. A partir de 2027 serán necesarios 37 años cotizados para acceder al 100%.

3. Aplicación del complemento de mínimos cuando proceda

Una vez calculada la pensión de Jubilación, si esta estuviera por debajo de la pensión mínima establecida cada año en la Ley de Presupuestos Generales del Estado, puede ser complementada con un complemento de mínimos, siempre que se acrediten ciertos requisitos. Ver en este artículo vinculado los requisitos para acceder al complemento de mínimos y como se calcula. Asimismo, véase en este apartado de web de la Seguridad Social los importes de ingresos máximos requeridos en 2023 para poder acceder al mismo.4. En caso de jubilación anticipada, se aplican sobre el importe de pensión unos coeficientes reductores

Estos coeficientes reductores varían en función del número de meses de adelanto de la edad de jubilación y del periodo de cotización acumulado. Para más información:

Puedes encontrar en este artículo los requisitos de acceso y los coeficientes reductores aplicados para la jubilación anticipada voluntaria, en función del número de meses de adelanto (hasta un máximo de 24).

Ver aquí los requisitos de acceso y coeficientes reductores aplicables para la jubilación anticipada involuntaria o forzosa, en función del número de meses de adelanto (hasta un máximo de 48).

Entra en este artículo, en caso de que solo quieras informarte de los coeficientes reductores en caso de jubilación anticipada voluntaria (incluido el régimen transitorio para personas con base reguladora superior a la pensión máxima), así como los aplicados en caso de jubilación anticipada forzosa.