Estoy trabajando 16 Oct 2020

Las propuestas de Escrivá en el Pacto de Toledo: mantener el poder adquisitivo de las pensiones garantizando su revalorización según el IPC

Analizamos otra de las propuestas del ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ante la Comisión del Pacto de Toledo , cuyo objetivo es garantizar la suficiencia y el mantenimiento del poder adquisitivo de las pensiones.

1. ¿En qué consisten las propuestas del Gobierno sobre revalorización de las Pensiones?

En lograr un acuerdo de Estado para legislar que la revalorización (actualización) anual de la Pensiones se vincule a la variación del Índice de Precios al consumo (IPC) real (*), con el objetivo de que estas no pierdan poder adquisitivo con respecto al coste de la vida. Se entiende, aún por confirmar, que se hará con un tope mínimo para garantizar que, en caso de inflación negativa, la actualización de las pensiones no supusiese reducirlas. (*) IPC real: Teniendo en cuenta a final de cada año lo que realmente han subido el IPC durante el año, y compensando a los pensionistas si ha habido un mayor crecimiento del IPC real que del IPC estimado al inicio. Según están informando los medios de comunicación, el Gobierno incrementará las pensiones un 0,9% para 2021 ( IPC estimado para 2021), misma subida que la aplicada en 2020. Esto supone revalorizarlas este año muy por encima del IPC actual ( -1,4% acumulado en año 2020 y -0,4 el interanual a septiembre).2. Argumentos del Gobierno y posición del Pacto de Toledo

Se argumenta por el ministro Escrivá que la revalorización según el Índice de Revalorización de las Pensiones-IRP (**), cuya aplicación está actualmente suspendida, “supone una pérdida del poder adquisitivo de los pensionista y poner la carga del ajuste de los costes sobre los pensionistas. Crea incertidumbre y es socialmente insostenible, lo cual mina su credibilidad”. (**) El IRP suponía ligar la revalorización de las pensiones a la salud de las arcas públicas. Se basa fundamentalmente en cuatro indicadores: diferencia entre ingresos y gastos de la Seguridad Social, la inflación media, el crecimiento en el número de pensiones y la diferencia entre altas y bajas. El IRP se movería entre un tope mínimo de revalorización del 0,25% y un máximo del IPC + 0,5%. La revalorización según el IPC real dota de certidumbre a los pensionistas y refuerza el compromiso del conjunto de la sociedad con ellos. Asimismo, otro argumento utilizado es que está en línea con las prácticas de los países de nuestro entorno, la mayoría de los cuales incluyen la revalorización de los precios como parámetro para revalorizar las Pensiones: Existe un consenso generalizado en la Comisión parlamentaria del Pacto de Toledo (entre casi todos los partidos políticos) por recuperar la vinculación de la revalorización Pensiones al incremento de los precios y garantizarla por ley.

Existe un consenso generalizado en la Comisión parlamentaria del Pacto de Toledo (entre casi todos los partidos políticos) por recuperar la vinculación de la revalorización Pensiones al incremento de los precios y garantizarla por ley.

3. ¿Es adecuada esta medida, de revalorización de las Pensiones, para garantizar la suficiencia de las pensiones sin condicionar la sostenibilidad del Sistema?

Es una medida necesaria y justa. No obstante, tiene un coste significativo que hay que mapear y compensar adecuadamente para que sea digerido sin afectar a la sostenibilidad del Sistema de Pensiones y eliminando riesgos futuros. Tampoco debe ser soportada por las generaciones futuras de pensionistas via reducciones en sus pensiones (más allá del ajuste que puedan sufrir por el incremento de la esperanza de vida y de la tasa de dependencia ): no sirve ni es ético aplicar un modelo, a modo de “fraude piramidal” (esquema Ponzi), de enviar deuda al futuro.No se deben cambiar las reglas de juego una vez que se ha empezado la partida…

Es una falacia decir que las Pensiones son generosas y suficientes y cubre de media un alto porcentaje del último salario, si solo lo son en el año 1 de tu vida como Jubilado, si tu pensión “vale menos” cada año que pasa. Los pensionistas no tienen tiempo de reacción ni capacidad de actuación para tomar medidas atenuadoras o de compensación con otros ingresos, si una vez en situación de jubilación sus pensiones pierden poder adquisitivo porque se revalorizan según criterios que de facto vayan a estar durante muchos años por debajo de la inflación (por ejemplo, con el IRP). Su único camino sería menos gasto, es decir bajar su nivel de vida. Los trabajadores activos si tienen, en muchos casos, esa capacidad de reacción y de actuación sobre su pensión futura, ya sea aspirando a empleos con mayor retribución (gracias a multiplicadores como el esfuerzo, formación continuada, reciclaje, etc.), ya sea incrementando su base de cotización si se es un autónomo (derivada, entre otros, de mayores ingresos), ya sea en ambos casos generando un ahorro privado que genere rentas complementarias a la futura pensión. Por eso suele ser menos traumático trabajar sobre ajustes futuros, como legislar ajustes en las pensiones futuras de los trabajadores activos, por ejemplo, para afrontar el incremento de la esperanza de vida, porque los trabajadores tienen un horizonte temporal sobre el que planificar y tomar decisiones para tener unos ingresos por jubilación suficientes. Juegan con tiempo para reaccionar, un tiempo que no tienen los Pensionistas. Los Jubilados ya han cumplido su promesa intergeneracional, cotizando durante décadas como trabajadores activos para pagar las pensiones que las anteriores generaciones de pensionista percibieron. Esperan que con ellos el Estado íntegramente cumpla su parte del trato.¿Y los costes de revalorizar según el IPC?

No obstante, la revalorización las Pensiones de acuerdo al IPC tiene un coste muy importante (***), que afecta la sostenibilidad de nuestro Sistema de Pensiones, especialmente en las circunstancias demográficas a las que nos enfrentaremos durante las próximas décadas. (***) Llamémosle, más propiamente que incremento, reducción de costes que se deja de obtener. Esta es una medida que no se debería tomar sin más, sin otras medidas compensatorias, por rédito político, por la presión de millones de pensionistas que suponen 1/4 de los votos (24% del electorado). Revalorizar de acuerdo al IPC trae un aún mayor desequilibrio entre ingresos y gastos del sistema que requiere de un reajuste, ya sea en los ingresos por cotizaciones (o impuestos) ya sea en los gastos. Ha de tenerse en cuenta que pese a que el IPC actual es del -0,4% interanual (a septiembre de 2020), en situación de normalidad debería recuperarse a rangos entre el 1,5% y 2%. Más allá de la cifra concreta de aumento del gasto en el corto plazo, que es el que se suele calcular y destacar, el coste total de la vuelta a la indexación de las pensiones con el IPC será muy superior a ese coste inmediato. El Banco de España en un reciente documento de perspectivas económicas ha estimado que la revalorización de las pensiones en el IPC supondría que el coste total de las mismas se elevaría en 36.000 millones adicionales para 2050 (el coste total en 2019 ascendió a 135.163 millones). Sin otras medidas adicionales compensatorias, se estima que vincular nuevamente las pensiones al IPC aumentaría el gasto en aproximadamente un 2% del PIB en el año 2030 y en algo más del 3% del PIB en 2050. Según cálculos elaborados por Fundación de Estudios de Economía Aplicada -Fedea , en un “contexto económico de normalidad” con crecimientos progresivos de la economía, la inflación media se encontraría en torno al 2%. Cada incremento en esta línea eleva el coste anual de las pensiones de jubilación en 2.400 millones de euros.Sí, La mayoría de paises revalorizan Pensiones según el incremento de precios, PERO…

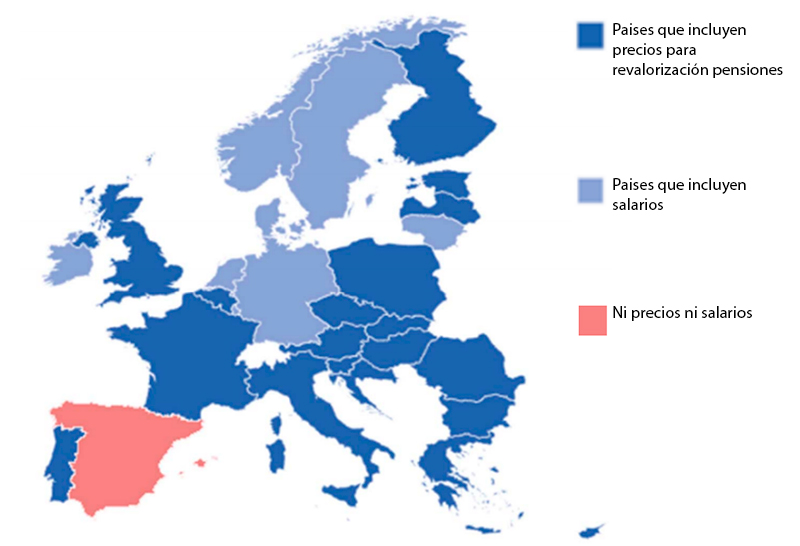

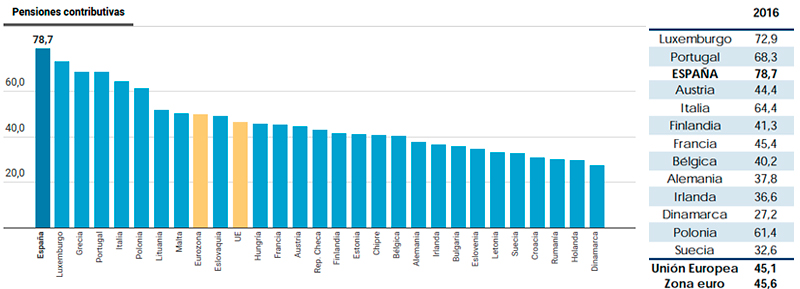

Si bien es cierto que la norma en los paises de nuestro entorno es que la revalorización de las pensiones públicas se haga de acuerdo al incremento de los precios, también lo es que ,salvo en los paises del sur de Europa que tienen pensiones con altas tasas de sustitución, en un número importante de países europeos las pensiones públicas son básicas , asistenciales, actuando en ocasiones como red de seguridad mínima, que se complementan con una parte de pensión privada del sistema de empleo ( obligatoria o semi-obligatoria) que representa una parte significativa de la pensión total. Revalorizar pensiones al IPC, sobre la base de pensiones sostenibles y de importe modesto ( o mejor dicho, de baja tasa de sustitución), es un objetivo mucho más realista, menos costoso y menos desestabilizador que revalorizar pensiones públicas muy generosas que, en el caso de España, suponen de media casi un 80% del salario medio.Comparativas tasas de sustitución pensiones públicas UE:

Fuente Ageing Report 2018, Comisión Europea UE

Fuente Ageing Report 2018, Comisión Europea UE